全联并购公会信用管理委员会 202110-28

2021年9月的最后一天,备受各界关注的央行《征信业务管理办法》正式发布。该办法既可以视为是8月份出台的《个人信息保护法》的深入应用,也可以看作是金融和数据严监管的政策延续。据说该管理办法的出台受到央行易纲行长的高度重视,希望在面临数据滥用和泄漏的空前挑战的数字经济时代能够给行业和消费者提供健康和基本的保障。相较于年初的征求意见稿,该办法的内容吸收了很多专家和业界的建议,内容更加严谨、思路更加合理。但是问题和争议仍然存在,作为征信专业智库,全联并购公会信用管理委员会将持续关注行业动态,和征信相关领域的专家与业界人士继续深入探讨。

《征信业务管理办法》的出台让征信的立法一时成了热点。本期动态对两本重要的著作进行了推荐。一本是对2013年《征信业管理条例》进行解读的《征信业管理条例释义》,内容严谨专业,虽有不足,但是凝结着国内征信事业开创者的心血。另外一本是《《世界各国立法汇编(蒙古国、柬埔寨、缅甸、新加坡、韩国篇)》,介绍国际征信立法经验。征信行业要立足国内,数字经济下要与时俱进,显然第一本书要更新;同时要对标国际,全球有近百个国家都有征信立法,目前国内学者编译的不到10个国家,因此这项工作还要继续。

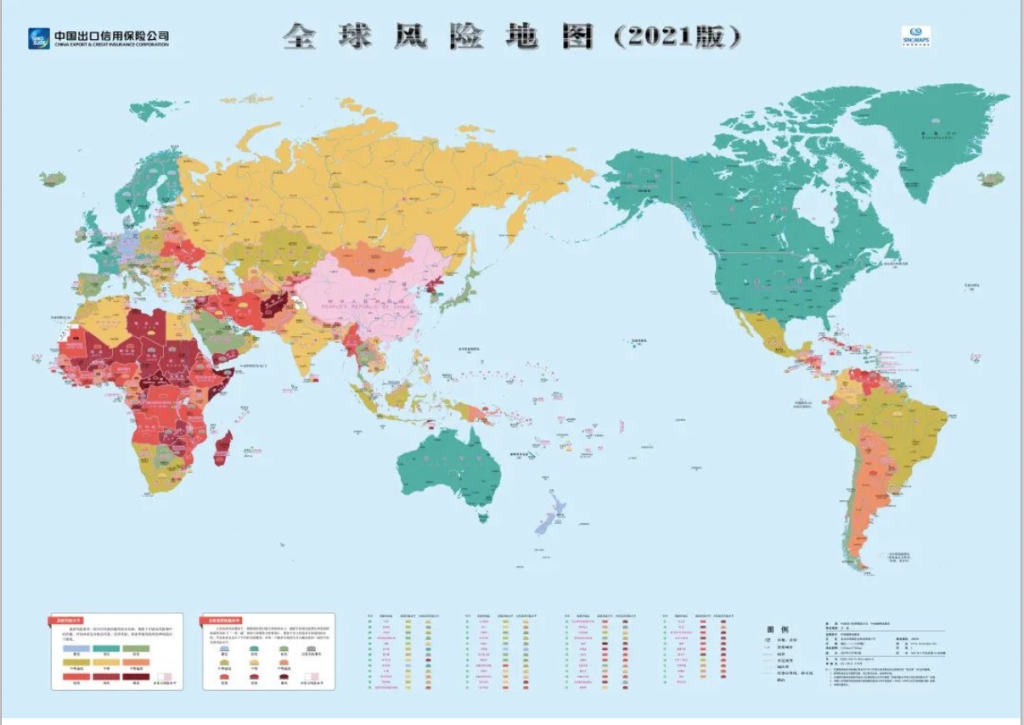

国内动态方面,2021中国信用论坛透露全国40%的企业征信和信用评级机构聚集在北京。《2020年中国学生资助发展报告》披露,全国发放国家助学贷款506.43万人,发放金额378.12亿元,占普通高等教育资助资金总额的30.40%。中国信保连续十七年发布其重要产品《国家风险分析报告》,可以看出大多数国家的政策重心转向防控疫情和促进经济复苏,全球地缘政治风险水平有所下降。

专业研究领域,平安普惠金融研究院特约研究员陈述先生的“银行贷款是否有助于小微企业经营改善” 文章很有启发性。目前国际信用评分领域著述最丰富的专家,来自比利时鲁汶大学的Bart Beasens教授的英文版新书《管理模型风险(Managing Model Risk)》也在本期动态中进行介绍。该书不限于信用风险模型的风险管理,但毫无疑问,信用风险模型在业界用得最广泛。

国际征信观察的内容也可给业界朋友带来很多借鉴和启发。从信用评级监管、《公平信用报告法》的修改、信用评分的宏观应用、环联并购身份服务商、为非官方语言消费者的征信服务、信用修复的监管到韩国本人数据管理(MyData)的进展。

美国国会研究服务局(Congressional Research Service,简称CRS)在2021年8月对信用评级机构的相关监管及近期发展做了份调查研究报告《Credit Rating Agencies: Regulation and Recent Developments》,以进一步梳理这一行业监管的发展脉络。

美国联邦贸易委员会(FTC)于2021年9月8日发布美国《公平信用报告法》的修订,主要针对机动车销售商,内容包括五个方面。可以看出征信立法是一个动态过程,需要不断地跟进。

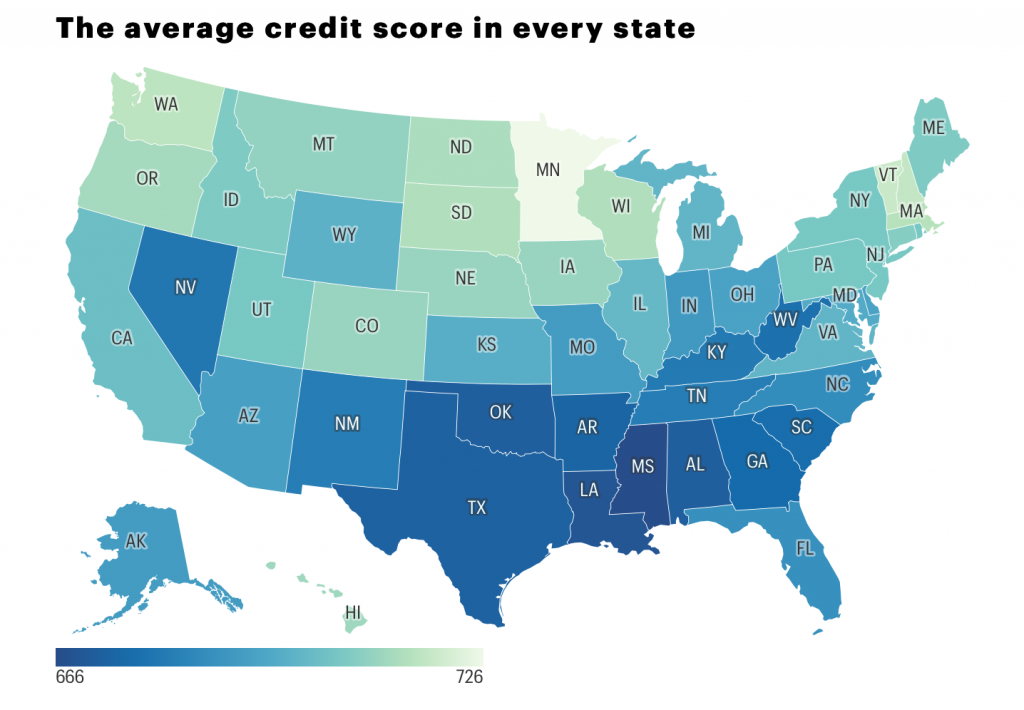

信用评分既可以作为微观的个人信用风险评估,也可以用于宏观经济形势预测,美国国内消费者总体信用有所上升,但各州和地区之间的差距仍然很大,而且房贷消费者的FICO信用评分在疫情期间一直在攀升。

美国信用报告公司艾奎法克斯(Equifax)将通过在线和邮件免费提供西班牙语翻译的信用报告,此举将帮助美国超过6200万讲西班牙语的人,在国内,面向外资和外语人士的征信服务也是一种商业机会,值得思考。

环联(TransUnion) 即将以31亿美元收购信息服务公司Neustar Inc.,这次收购预计在2021年的第四季度完成,将强化环联在身份解决方案的行业领先地位。

由于有市场需求,美国市场至少有1000多家针对个人信贷的信用修复机构,该领域可视为是征信行业的延伸产业,但很多游走在灰色地带。美国监管机构消费者金融保护局 (CFPB) 在2021年9月20日向联邦地方法院提起诉讼,指控一家总部位于加利福尼亚的软件公司及其所有者向非法信用修复企业提供援助。

本人数据管理(MyData) 行业既可以视为是个人征信行业的一个子领域,又是一种新型的数据管理模式。韩国的My Data行业在2021年9月份又有新进展:数据标准化推进;相关法律制定;IT企业拿到牌照;行业人才战也开始了。

关于全球信用科技动态的更多内容和深入分析,请参考官方网站(www.pccm-credit.com)和公众号(CreditFrontier)。

关于本研究报告的获取,相关主题深入报告和研究交流也可联系:public@pccm.org.cn。

2021-10-28