刘亚梅 博士 2020-08-30

很荣幸今天给大家分享一些美国的数据,一个是COVID-19对FICO分使用及可能的影响,和2008金融危机FICO分的变动情况。 第二个是探讨一下COVID-19对信用风险的影响预测。

2020年第二季度的美国信用服务趋势

因为在FICO工作的缘故,我特别关注一下几个数据,刚才前面讲了美国三大征信局,包括Experian,Equifax和TU,在2020年第二季度,全球整体收入都下降很多。 后来我看了一下他们在美国的收入都是上升的。

美国最近有几个现象,一个是整个新的贷款下降很厉害的,但是房贷refinance的量非常高。另外一个很有趣的现象是E-commerce相关的贷款,特别是POS lending这一块火爆,这可能跟国会出台的每个人1200美元-白来的check有关,还跟每星期600美元失业补助可能也有一定的关系。

Experian第二季度美国的收入(revenue)上升是4%,其中 B2B(面向信贷机构的征信业务)上升是1%,客户部分上升10%。Equifax美国的收入上升10%。

我们知道美国人非常关注征信报告,更会关注FICO分。FICO分就像一个行业的标准,无论从借贷(Lending)的角度,或者租房等角度都会看信用评分。FICO第二季度FICO分收入比同期上升了14%。其中B2C(面向消费者的征信业务)收入上升了21%,而B2B收入上升12%。

FICO信用评分在疫情期间下降了吗?

FICO分的变动趋势还没出来,但是通过用户的 complain, 就是去征信局抱怨,这个数据的增加来说明FICO信用评分下降的趋势。因为一般用户去抱怨是因为他有比较负面事件,比如逾期等出现在征信报告中。当然,疫情期间的表现因为延迟付款政策等原因没有体现在征信上,所以FICO分最终的变动也还没有完全体现。

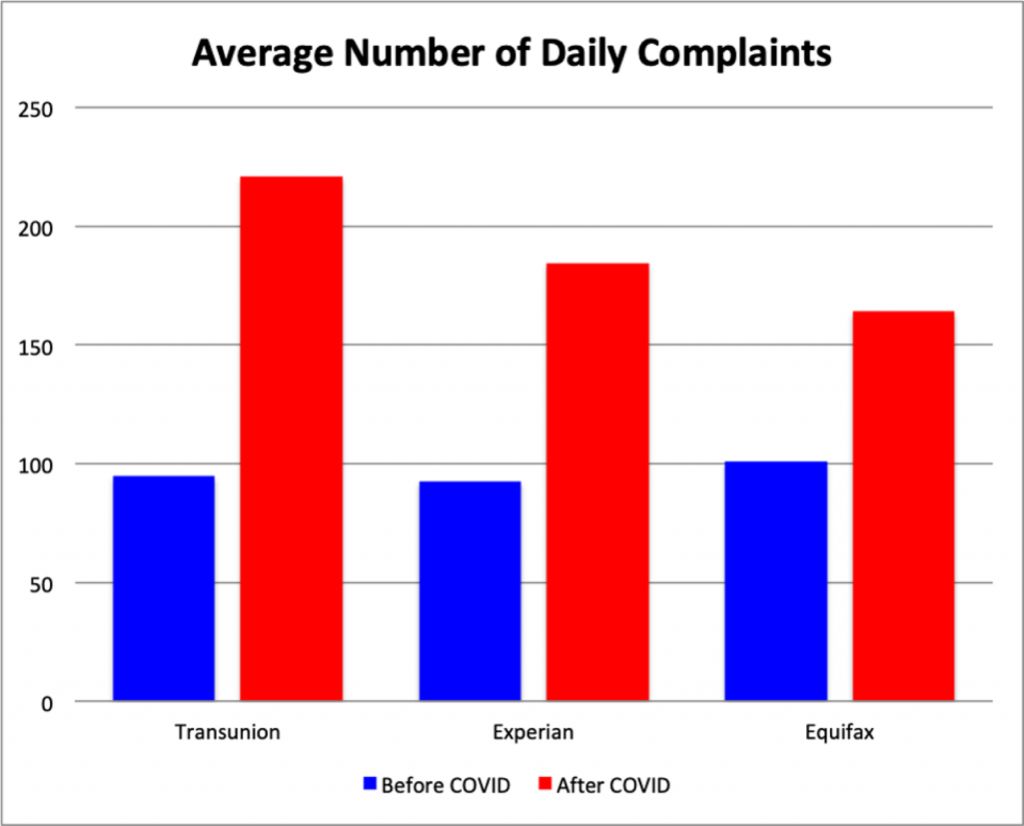

下图可以看到疫情期间,消费者去征信局异议申诉,比以前基本上翻倍了。

图1 美国消费者对征信机构的申诉数量(来源于CFPB)

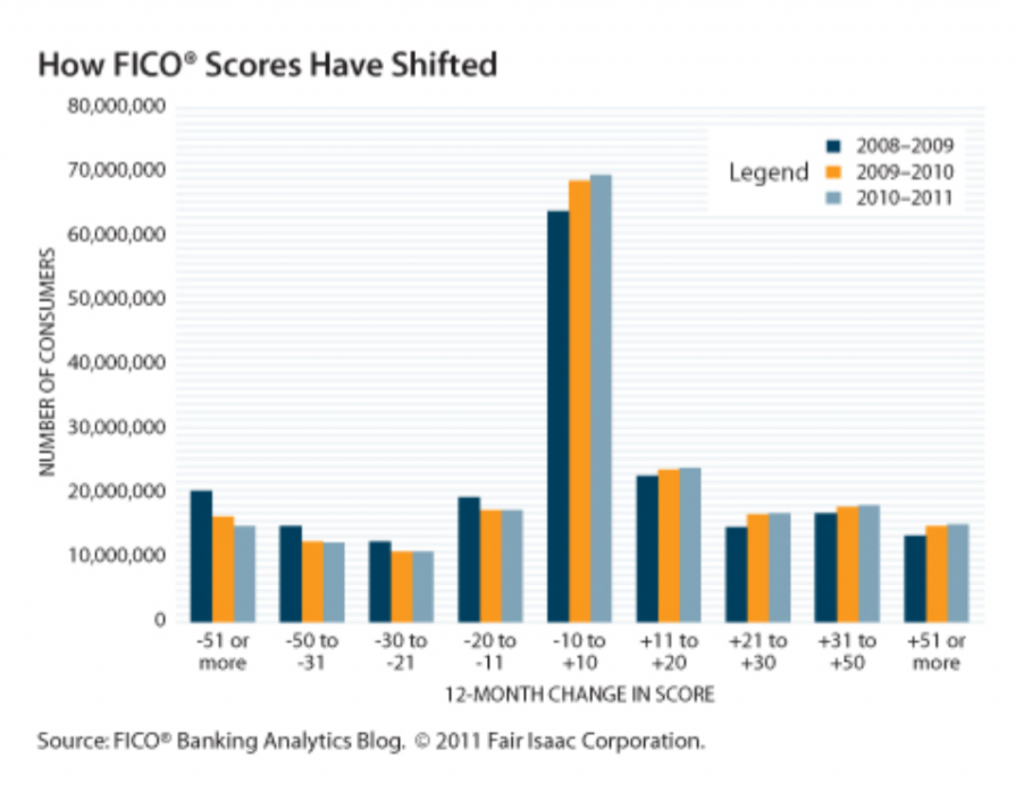

图2中,在2008~2009有超过5000万的消费者,相当于1/4的人口,FICO分降低20点以上,而且其中40%的人(2100万人),降低50点以上。 同时我们也能看到4400万的消费者的FICO分会上升20点以上。这个很有意思,出现了两个极端的现象,一部分人会下降,一部分人会上升。

在2010到2011年的时候,一年之后我们就看一下FICO分的变动,还有4000万的人的FICO分还会降低20点以上,比2008年到2009年的人数降低了20%。其中1500万消费者降低了50点以上,比2008年到2009年的人数降低了28%。同时我们也看见4900万的消费者是上升了20点以上,比2008年到2009年的人数增加了11%。

在2008-2011三年期间,1/3,约6500万的消费者FICO分保持不变(+10和-10分之间)。这一部分很稳的人包括两类人:一类FICO分特别高的人,超过800分的;一类就是FICO Score分数特别低,低于500的。

对于FICO分低于500分的人群中其中60%的人基本上12个月之内不会变动。 FICO Score超过800的这些人群,其中80%的人都不会变动。

图 2 FICO分在2008-2011的变化

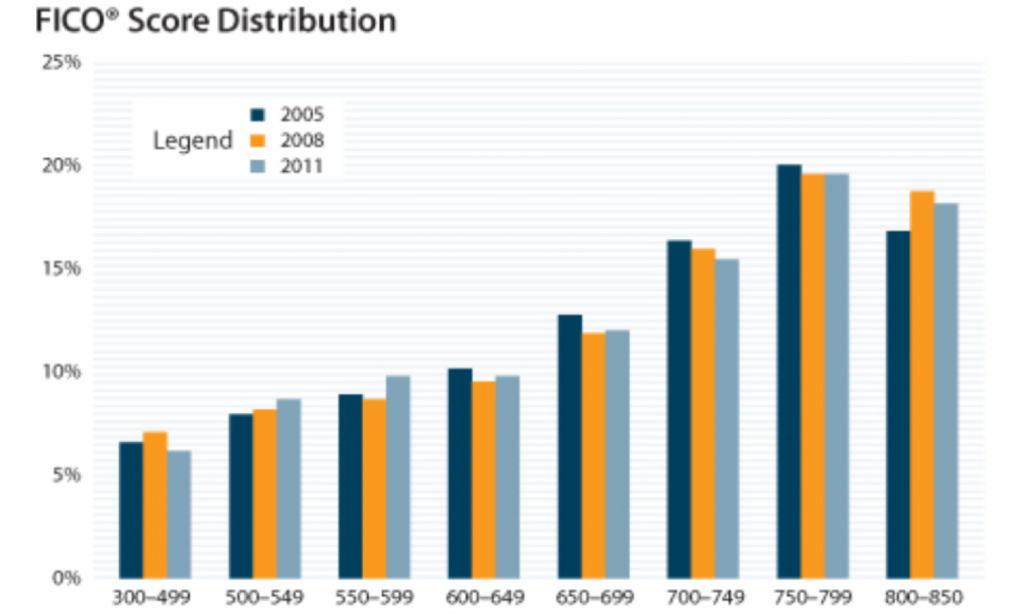

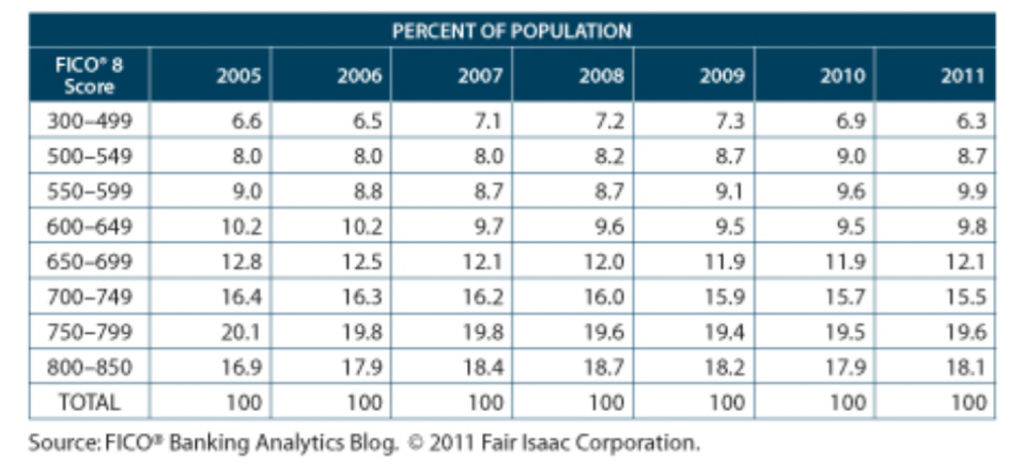

FICO Score Distribution in 2005-2011

图3 和表1总体来看FICO分的分布呈现了相对稳定的一个趋势。 但是如果细看的话,在衰退期2008年左右的时候,有相当一部分的人会到FICO分小于500的区间,还有相当一部分人进到800分以上的区间,即在衰退期有FICO分<500和FICO分> 800的消费者大量增加的现象。这是经济不景气时期的典型现象。FICO分下降是由于高杠杆率的消费者快速地遇到了信用问题,导致严重的拖欠或破产,使他们的FICO分趋于低端。同时因为在美国大家对个人的征信状况是相当的在意,当大多数的客户都开始关注信用的时候,他们就开始怎么做?消费者可能会本能地采取行动,通过偿还循环债务,谨慎花钱,推迟融资购物,特别是一些大件商品,从而减低债务,来保护自己的财务状况。这种行为倾向于将FICO分推高。

当然在危机之后会发现很多低风险的人又移到550到650之间,主要是因为这些人从很糟糕的逾期状况开始缓慢恢复,这种转变可能反映出严重的拖欠现象对信用风险的持久影响 – 美国需要3~7年才能恢复。

图3 FICO分的分布(2005,2008和2011)

表1 FICO信用评分分布

2008年前后FICO分和风险的趋势

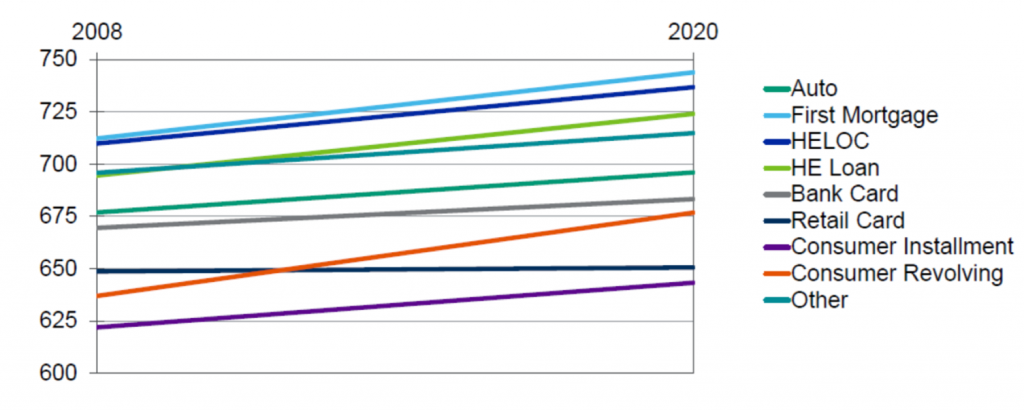

图4是2008年经济危机之后FICO分的变动趋势。按照不同的产品来看,都是在上升的,当然上升的幅度不太一致。车贷上升的幅度比较低,第一抵押贷款上升的较高,比HELOC(房屋净值信贷额度)和HE(房屋净值贷款)要高一些。

图4 FICO分的变动(对于不同信贷产品)

银行信用卡上升的比较少。Consumer revolving循环贷款上升很多,但是零售卡(Retail Card)基本不变。因为每一个产品它对应的客群其实不一样,客群表现的差别也会非常不同,同时这个变动也跟信贷机构收紧信贷政策有关。

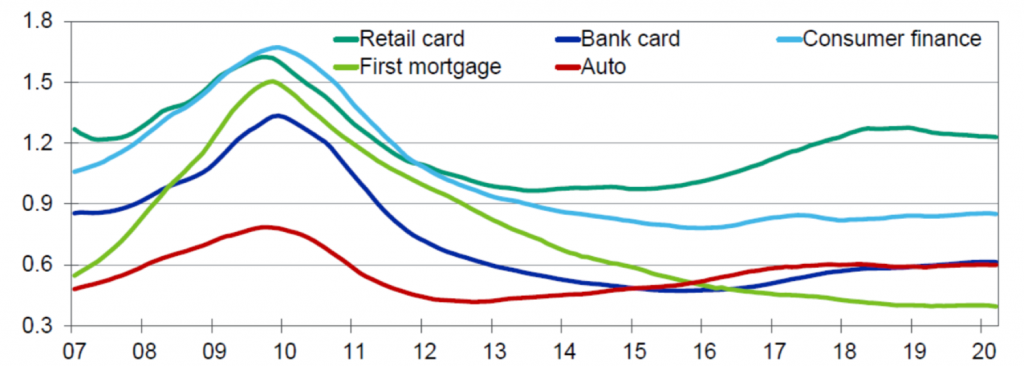

图5是2007年到2020年不同产品的逾期的趋势。 2008年所有产品的逾期率都在上升,当然不同产品上升的比例是不一样的。2008年的经济危机由房贷(Mortgage)引发的,所以房贷上升特别的多,从0.5左右到1.5,上升了200%(如图5中的淡绿色曲线)。 因为之后放贷机构都在收紧政策,所以之后下降是最多的。

图5 不同类型贷款的风险趋势(60天逾期余额的比率)

其他的要缓一点,消费金融(Consumer Finance,图5中天蓝色曲线)和汽车信贷(Auto,图5中的红色曲线)都上升的相对比较少。Bank Card(图5中的紫色曲线),从0.9%上升到1.3%,相对房贷的上升是比较少,但是之后回来的也是比较快。零售信用卡(Retail Card,图中的深绿色曲线)上升的没有那么多,但是它后期下降的也没有那么多,而且最近还有抬头的趋势。

COVID-19对信用风险的影响预测

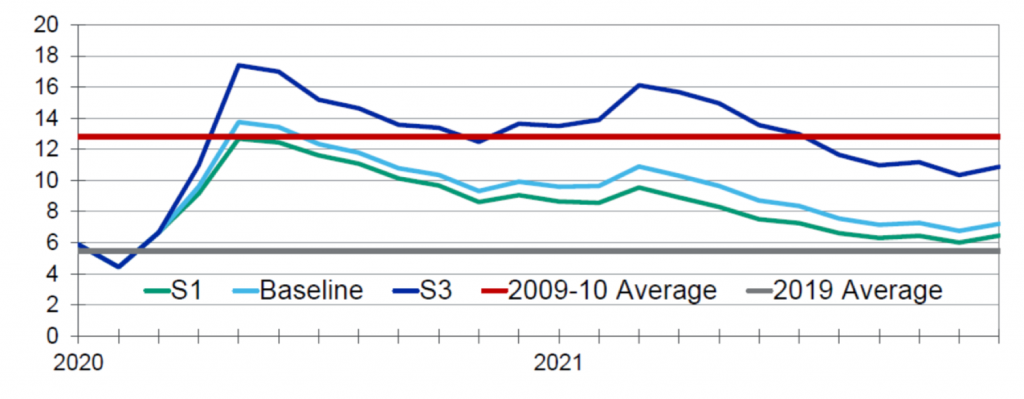

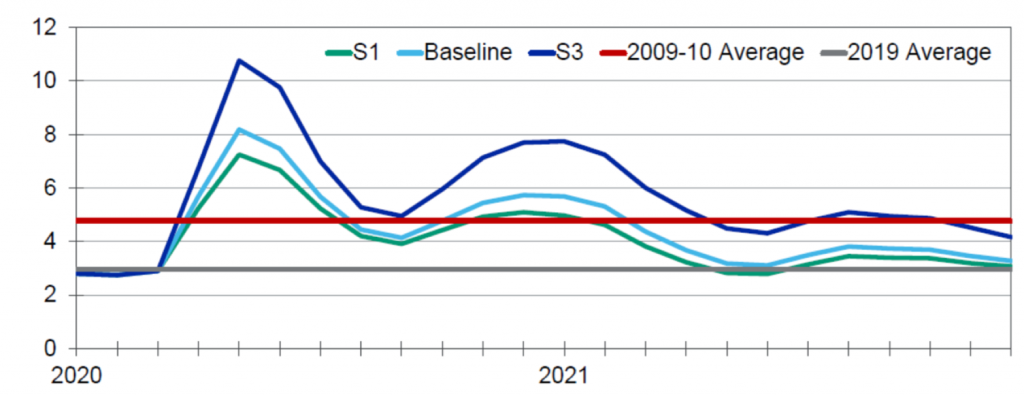

下面看一下穆迪对未来的credit risk的一个预测,这个是在5月初做的,有点早,但是可以看一下趋势。

1) 信用卡的损失和2008经济危机类似

图6是信用卡损失率的预测。灰色的线是2019年的平均损失,红色的是2009~10的平均损失,也就是2008年大衰退的水平。这里有三个情况,淡蓝色是基线,绿色是最好的情况,然后紫色是最差的情况。穆迪认为疫情早期四五月份会有一个sharp提升,然后很快会有下降趋势,跟2008经济危机类似。我觉得这个预测趋势是比较乐观的,因为疫情的控制非常不乐观,超过2008的可能性还是比较大的。

图 6 信用卡损失率,年化,100%

2) 车贷损失可能达到历史新高

2008对车贷的影响比较小,但是这一次预测车贷(图7)的影响会比较大,三种情况都会远超过2008的一个水平。原因在于2008年经济危机对车贷影响比较小,所以车贷机构的信贷政策其实没有太收紧。第二原因是未来车价格的不确定性,车价是影响逾期率的重要因素。因为目前油价较低对,一些传统的车型需求增强,但消费者收入的下降又是反面的影响。这个预测是基于车价严重下降的假设。

图7 车贷损失率,年化,%

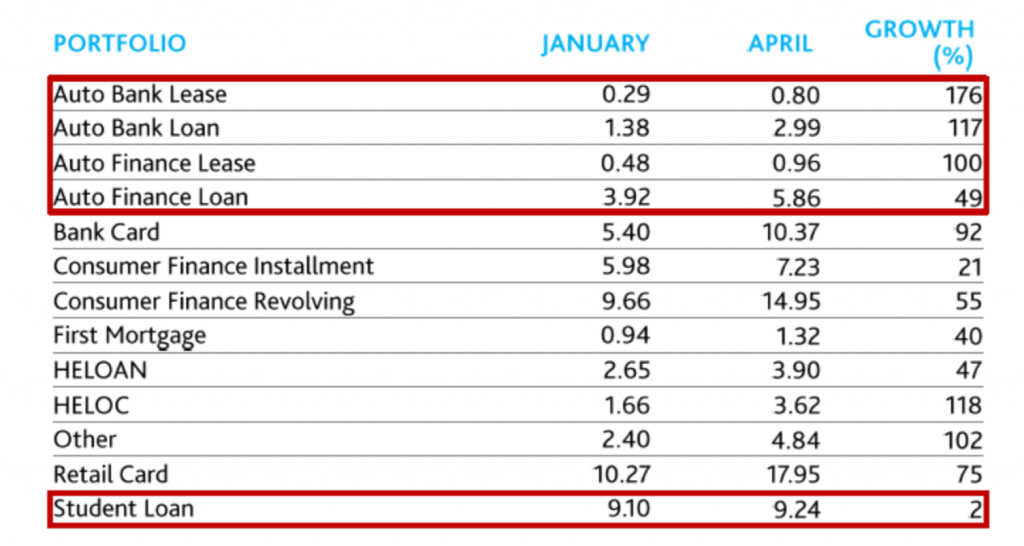

3) 不同资产的损失率上升的比例差异很大

表2是不同资产的损失率上升的情况。车贷(Auto Loan)的上升率是最高的,尽管不同的产品它的上升比例不同,从50%,100%到176%,其中车贷是最好的。

银行信用卡损失率的增长是92%。房贷损失率的增长40%偏低。学生贷款增长2%最低,这是基于人为的影响不大的假设。

表 2 不同资产的损失率变化(生命周期损失率 Baseline,百分比)

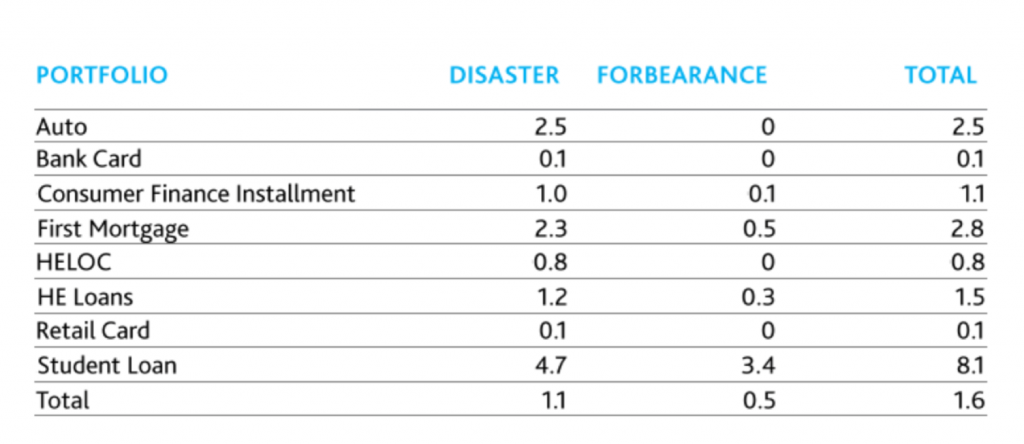

延迟付款的趋势

表3是延期付款到4月底的一个数据统计,其中比较大的是房贷,因为它的金额较大,在家庭收入的占比较高。第二就是车贷,包括租车、买车贷款。学生贷款最高,跟现在整个经济下行下工作机会减少有相当的关系。

表3 延迟付款(2020年4月21日受影响的帐户所占份额)

美国的疫情控制仍有很多不确定因素,包括近期的反弹,所以对于信用风险的影响仍需拭目以待。

注: 本文来自全联并购公会信用管理专委会2020年8月14日举办“疫情对个人征信体系的冲击与应对”闭门研讨会,经作者确认。

刘亚梅博士毕业于美国爱荷华州立大学(ISU)。目前任职于FICO China (费埃哲),任分析咨询总监。曾经在国际知名金融机构Paypal(eBay公司)、华盛顿互惠银行、花旗银行从事风险分析的技术和管理工作。