MEGAN LEONHARDT Fortune September 8, 2021 5:00 PM GMT+8

海外征信小组编译

根据益博睿的一份最新新报告,尽管自新冠疫情(COVID-19 )大流行袭击美国以来,许多美国人经历了金融动荡,但信用评分仍在继续攀升——今年达到 13 年来的最高水平。

益博睿的第12 份年度信用状况报告跟踪优势评分(VantageScore) 信用评分,这些信用评分由信用局 Experian、Equifax 和 TransUnion 开发,范围从 300 到 850,与 费埃哲FICO 信用评分范围相同。 总体而言,在 COVID-19 大流行之前,美国 VantageScores 的平均得分从去年的688 和 2019 年的 682 增加到 695。

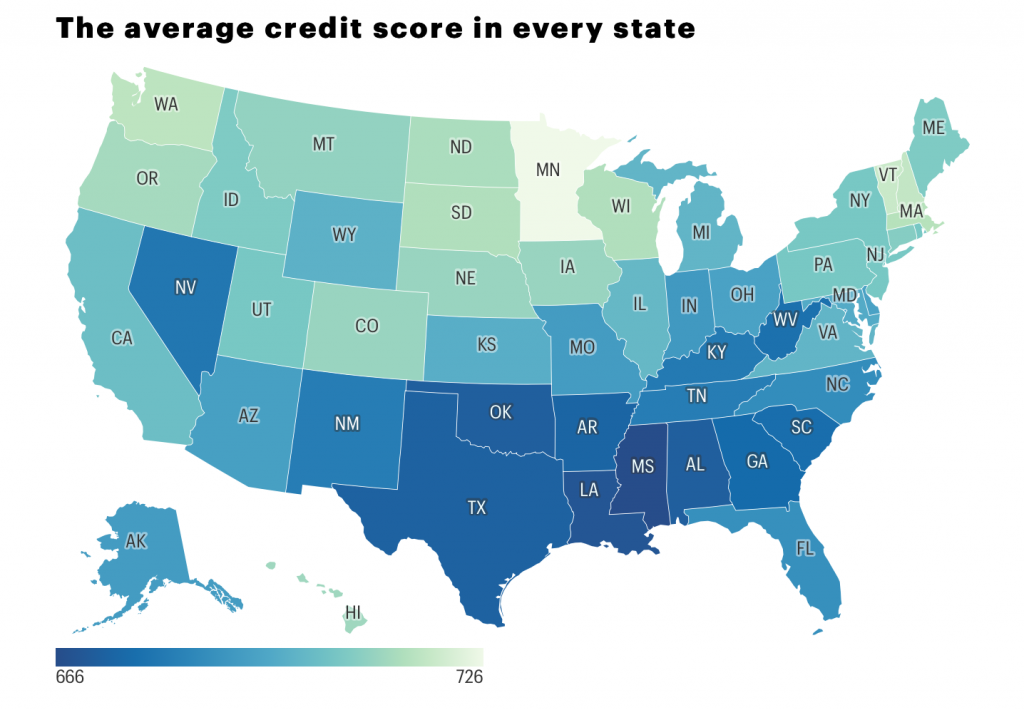

SOURCE: EXPERIAN’S 12TH ANNUAL STATE OF CREDIT REPORT

虽然总体得分有所上升,但各州和地区之间的差距仍然很大。 例如,南部的消费者信用评分继续落后于中西部和新英格兰。 报告显示,密西西比州居民今年的平均信用评分最低,为 666。明尼苏达州居民的平均信用评分再次最高,为726。

全国范围内的跃升部分是由于消费者错过付款的减少,以及较低的信贷利用率和较低的余额。据益博睿报道,平均信用卡余额现在为 5525 美元,低于 2019 年大流行前的平均水平 6494 美元。

VantageScore 和 FICO 最近信用评分的提高可能会对消费者的当前和长期财务产生重大影响。“从住房和就业到医疗保健和教育,信用可用于改善我们的整体生活质量,”Operation HOPE 的创始人兼首席执行官 John Hope Bryant 说。这家金融知识非营利组织今年与 益博睿合作制作了HOPE 财务健康指数,该指数将定期更新。

根据新兴的征信服务机构Credit Seseam(和Credit Karma类似)去年年底进行的一项调查,信用评分低于 550 的消费者中,略多于四分之一的人表示租房有困难,而信用度低的人中有 22% 被拒绝购买手机计划。

事实上,即使信用评分适度上升,也可以让钱回到消费者的口袋里。例如,根据账单支付服务公司 Doxo 的一项分析,如果消费者的次级信用评分从 660 分提高了约 35 分,达到全国平均水平695 分,则每年平均可以节省 301 美元的利息费用。

益博睿消费者教育和倡导高级主管罗德·格里芬 (Rod Griffin) 表示,希望提高或维持信用评分的消费者应定期查看信用报告。 “了解您的信用报告中包含的信息以及它如何影响您的信用评分是保护您的财务健康的最佳方法之一,”他补充道。

偿还债务和按时付款通常对人们的信用评分影响最大,但消费者也可以注册 Experian Boost 服务(需要消费者自己提交数据)和UltraFICO 评分(用支付等其他替代数据)等计划。益博睿的程序允许消费者将水电费、电话和有线电视账单的付款历史添加到他们的信用报告中,而 UltraFICO 将支票账户和储蓄账户联系起来,以便可以考虑正账户余额。