PCCM信用教育工作组 2020-07-07

征信系统包括促进与信贷协议决策有关的信息流动的机构、个人、规则、程序、标准和技术。征信系统基于信息共享机制。

建立一个有效的征信系统是一个漫长的过程,需要所有利益相关者的持续努力。

若要建立一个征信的整个过程,从最初的讨论,到公众教育和法律监管框架,到实际系统实施(包括上传数据和发布第一份信用报告),可能至少需要三到五年的时间。

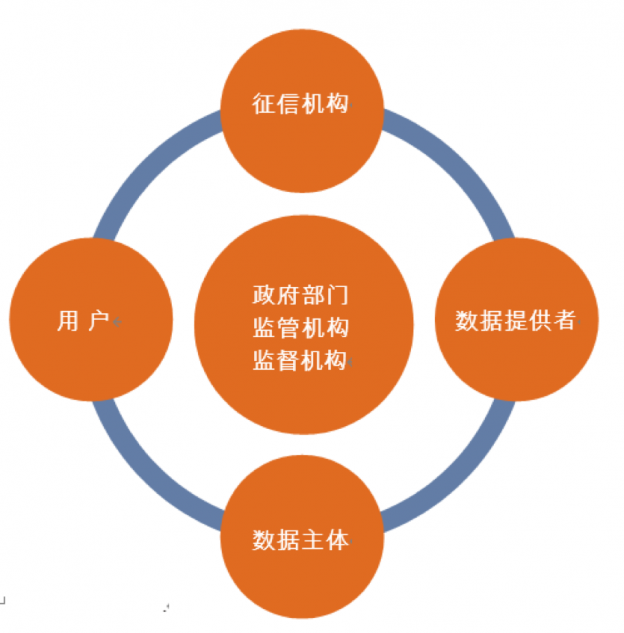

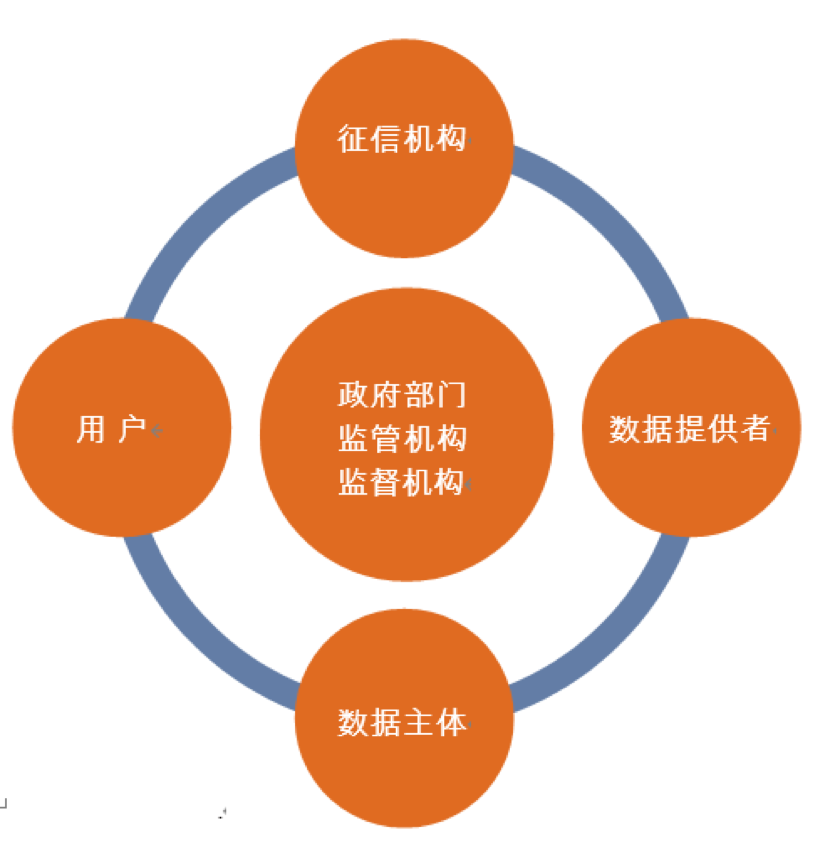

收集、制作、存储、处理、分发和使用信息来支持授信决策和金融监管涉及许多参与者,如:个人、中小微企业、征信机构、数据提供者、政府、监管机构和监督者等。这些利益相关者的积极参与对征信系统的有效性至关重要。政府对整个系统的支持,进一步加强了利益相关者的参与。这些参与者及其角色如下图所示。

图1 征信系统的主要利益相关者(来源:国际金融公司2017)

征信机构(CRSP)

征信机构(Credit Reporting Service Provider,CRSP,)是收集借款人信用记录信息的机构,这些信息来自于债权人和公共资源。

征信机构汇总个人和(或)小公司的信息(包括信用还款记录、法院判决和破产信息)制作形成综合征信报告,然后出售给贷款方。

征信机构专门监控和筛选借款人的行为以解决信息不对称的问题。贷款方与征信机构共享其贷款过程的信息。征信机构对这些数据进行整理、验证、交叉验证和汇总,然后向贷款方发布信用报告。

征信机构每天都运营并提供信用报告服务。征信机构主要负责确保系统的安全和效率。征信机构的职责由现场管理团队和操作人员履行,包括收集、验证和合并数据; 制作并向订购人和其他用户分发信用报告;运行适当的治理体系;处理人事事宜。

征信机构不同于信用评级机构(如标准普尔、穆迪和惠誉),信用评级机构通过收集大公司的财务信息,对大公司的运营、财务和治理进行详细分析,然后发布信用评级。

征信机构侧重于较小的债权人,关注信用偿还记录,对大量借款人样本进行统计分析,而不是通过对个别公司的深入分析产生信用评分。

一般在欧美市场经济国家,个人征信机构称为消费者征信局(Consumer Credit Bureau),企业征信机构称为商业征信报告公司(Commercial Credit Reporting Company)。

征信数据主体:消费者和公司

数据主体是消费者、中小微企业和大型企业,其数据被征信机构收集、处理并整理成报告后提供给订阅人或成员[1]。

批准新贷款或进一步发放贷款之前,贷款机构的重点是评估数据主体的违约风险。

征信数据提供商(Data Furnisher)

数据提供者在征信机构的成功运营中起着关键作用,征信机构依赖他们所主动提供的信息。

传统的数据提供者包括商业银行、其他金融机构和信用卡发行机构。

非传统数据源包括零售商和公用事业机构。

此外,所有收集消费者信息的私人和公共机构都是征信机构的潜在数据源。例如,征信机构可能与其他各方达成协议,可以查看关于法院判决、未偿还债务信息、个人身份记录和抵押品(如车辆、房地产和公司)登记表的数据库。

过去几年,新兴的创新技术使金融科技(Fintech)和另类贷款机构成为可能,金融格局在迅速演变。在这些新生参与者中,有Tala、Kabbage等另类贷款机构,他们从“新数据”来源(如社交媒体和支付平台上的消费者行为)获得信息,然后根据这些信息做出贷款决策。作为积极向消费者和小型企业提供信贷的贷款人,这些新实体在与征信机构交换信息时也可能成为征信机构的潜在数据提供方(金融科技信贷)。

征信用户

征信用户也被称为征信机构的成员或订阅者,通常包括金融机构和非银行债权人,他们对征信机构提供自己客户账户的信用信息。

金融监管者、中央银行和其他经济部门用户(例如涉及重大财务责任的职位的雇主、在法律允许的情况下,保险公司或房东)也可能对信用信息感兴趣。

根据互惠原则,只有向征信机构提供信息的订阅人才能收到来自征信机构的信用信息报告。一些征信机构向用户收取会员费并按次数收费。

征信机构针对各种各样的用户提供其感兴趣的信息。这些用户通过向征信机构递交查询申请,来了解向它们提出贷款申请的客户的信息。

征信监管机构

在征信受到监管的地区,监管机构是监管征信活动和服务的法定权力机构。法定权力可能包括颁发许可证和制定运行规则和条例。监管征信系统的职权划分因国家的法律制度框架而异。

管理监督的权力来源和方法可能有不同的形式,政府可能对在特定立法授权范围内注册、获得特许或许可的征信机构负有监管监督责任。

监管机构有权规定征信机构的合规条件,对违规的征信机构予以处罚甚至吊销经营牌照。除了直接监管外,征信机构还可能间接受制于其他法律(如《公司法》《消费者权益保护法》《隐私保护法》等),也可能承担其他监管机构强加的合规义务。

由于征信业的核心业务是信息在各利益相关者之间的互联流通,征信活动涉及消费者个人隐私权、数据主体数据保护和安全等敏感问题。健全的法律管理框架涵盖征信各个方面,对系统的健全运作至关重要。

法律监管框架需要权衡:(1)广泛获取信息丰富信用报告;(2)保护个人隐私这两个目标。

欢迎转载,请注明“PCCM-信用教育”。

资料来源于世界银行,中国人民银行征信局,美国征信协会等专业报告整理而成。

[1]本指南中有时使用“消费者”一词来代替“数据主体”。