Mayra Rodriguez Valladares 福布斯高级撰稿人(银行与保险领域) 2020-08-01

PCCM海外征信小组 编译

全球范围内围绕COVID-19的严重性和不确定性应迫使任何信贷专业人员改变现有的公司信贷风险管理框架。几十年来,信用风险经理,信用分析师和分析公司的承销商都经过培训,可以在创建和使用公司信用分析框架来确定公司借款人的信用质量时能够像信用评级分析师一样思考。

什么是企业信用分析框架?信贷和评级分析师以一种非常简略的方式开发了一种框架,该框架结合了定性和定量信息,他们需要量化借款人违约的可能性以及如果借款人违约的损失将是多么严重。

信用分析通常是自上而下的。也就是说,信用分析师首先分析可能影响相关行业的国家和经济风险因素。他们分析该行业中公司的资产负债表,损益表和现金流量表。他们比较并对比了公司的重要资产质量、流动性、收益和资本比率。他们使用上述信息对公司进行评级,然后使用该评分来确定贷款条件,例如向借款人提供的贷款金额、持续时间、利率水平、付款结构以及所要求的契约,要求借款必须遵守的条件。

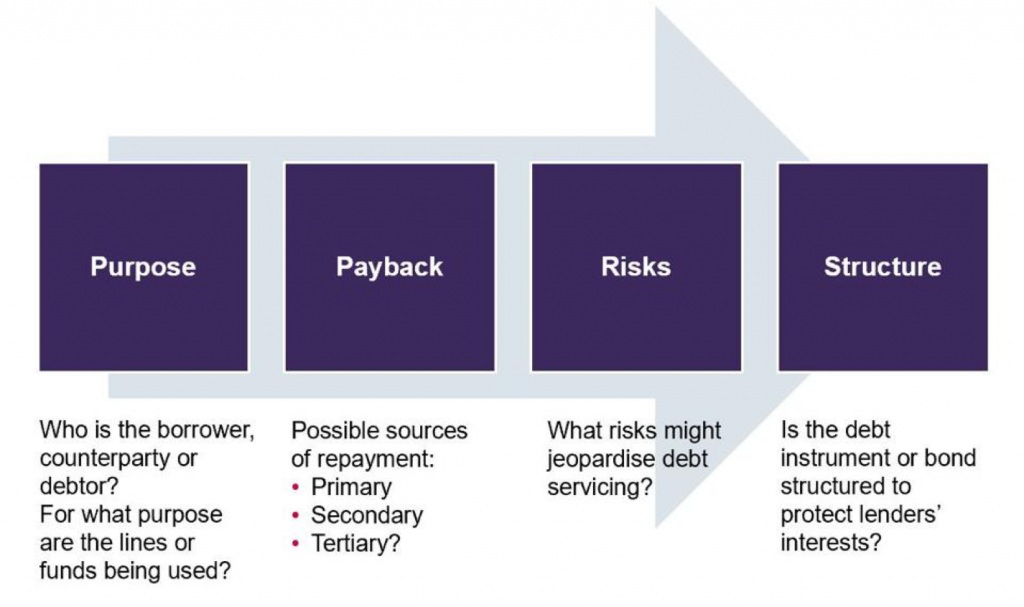

信用和评级分析师通常采用以下四步方法来帮助他们进行借款人的信用分析(惠誉学习)。

图一 传统信用分析框架

围绕COVID-19病例和死亡轨迹的不确定性意味着,信用分析师和风险管理人员需要加快消除或至少减少对风险的孤岛心理。也就是说,贷方必须建立公司信用框架,其中包括对影响公司盈利能力和流动性的其他风险的分析,尤其是运营风险。运营风险是由于人员、流程、技术和外部事件的问题而可能在公司或组织中发生的潜在财务损失。在公司,金融机构和其他机构中,操作风险通常是最被忽略的风险。

图 2 操作风险示例

人员:信用分析师应考虑人力资源部门在公司中的角色以及这些团队中的专业人才。在大多数公司中,必须提高人力资源才能在公司中发挥更加重要和可见的作用。这些专业人员已经在处理员工的健康、焦虑、行为问题和整体福祉,这些因素都会影响公司的绩效。很有可能越来越多的公司将不得不考虑聘请健康或医疗专业人员。如果员工生病或更糟,从而无法履行职责,那么一家没有建立起良好书面和沟通协议以应对COVID-19后果的公司最终可能会导致收入减少。此外,如果有媒体传言说没有为他们提供个人保护设备或不允许他们在家工作以减少接触,则公司也可能受到声誉风险的影响。

流程:任何贷方应评估公司如何改变人力资源、生产、制造和服务提供流程以应对COVID-19。这场全球危机已导致或加剧了供应中断、破产和社会动荡。公司经理无法像昨天那样运作。作为信用分析师,我想知道我正在分析的公司在关键执行官受到COVID-19影响的情况下是否制定了合理的继任计划。

技术/系统:信用分析师应评估公司在网络上和远程使用公司技术的网络和数据安全政策和程序。公司管理层是否正在对系统进行更多投资以减少网络攻击和黑客入侵?我想知道公司在从家中访问公司数据库或交易系统时为员工提供的安全协议。此外,在员工使用各种会议平台的情况下,信用分析师应了解借款人在这些平台上花费了多少以及如何保护自己,以免造成身份或数据盗窃。

外部事件:在运营风险的背景下,外部事件包括可能损害其日常运营和利润的公司外部威胁。外部事件的重要示例是公共卫生危机、自然灾害、供应商风险管理、欺诈、勒索软件攻击、数据盗窃、内部交易、诉讼以及法律法规的意外更改。这些外部事件中的任何一种意外发生都会严重损害公司的收益和流动性,进而损害其偿还贷款和债券的能力。信用分析师不仅需要考虑COVID-19当前如何影响公司,还需要考虑这些公司的管理层如何考虑其运营流程,以应对未来未知疾病的发作。此外,随着公司使用越来越多的电子支付服务,信用分析师需要考虑这些公司如何保护其系统,以最大程度地减少外部欺诈和数据盗窃的威胁。

信用风险管理人员需要更新其现有的公司信用分析框架,以使操作风险成为他们以审批贷款目的,对公司借款人进行信用评级的重要组成部分。就像公司经理不能再像COVID-19危机之前那样行事和思考,公司信用管理人员也不能这样做了,需要改变信用分析思路。

欢迎转载,请注明“PCCM-国际征信观察”

英文链接(福布斯)