“移动互联时代,探索中国市场化征信的商业模式,以及大数据在金融中的应用”[……]

经典分享|刘新海:《征信与大数据》

发表评论

“移动互联时代,探索中国市场化征信的商业模式,以及大数据在金融中的应用”[……]

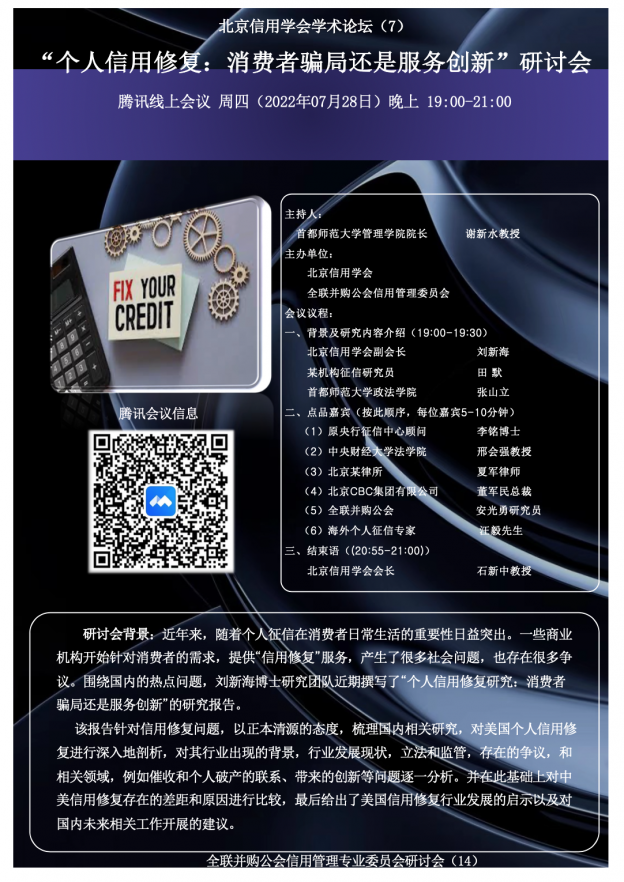

2022年7月8日,由北京信用学会和全联并购公会信用管理委员会主办的“个人信用修复:消费者骗局还是服务创新“研讨会在线举办。会议邀请了相关领域的专家和学者参与讨论。本次研究会由首都师范大学谢新水教授主持。[……]

2022-06-24,全联并购公会信用管理委员会

个人数据的价值也越来越被社会公众所关注。一种名为MyData的个人数据管理模式近年来引起关注。其核心的思想在于个人应该控制自己的数据,在数字经济时代分享来自自身的数字红利。本次研讨会关于个人数据产业和数据经济的最新理念和进展,研讨国[……]

随着我国信贷市场不断发展及成熟,相信未来会有更多的“信用修复”的花样甚至骗术在我国出现,包括一些打着“普惠”或“帮助弱势群体”旗号的欺骗行为。对于广大消费者来说,除去在需要时行使自己信用报告异议投诉的法定权利之外,最有效的信用“修复”方法就是履约守信、永远不走到自己的“信用”需要“修复”那一步。[……]

有研究人士对记者表示,目前的定义比较宽泛,超出了信贷业务的范畴,定义范围为金融经济活动,这与之前有区别。同时,今后的信息采集、加工、提供可能只限于持牌个人征信机构,在此情况下数据服务商将来提供信用评分的产品该如何处理?[……]

中国的征信市场存在一个巨大缺陷,即目前的市场事实上只能称作“半个市场”——在信用报告价值链的上、中端即信用交易数据的采集和存储加工端,中国已经做得相当成功;但在信用报告信息的末端即产品或服务端,市场还没有真正形成。[……]

2020年9月13日 Graeme Hosken高级记者 海外征信小组翻译

事件发酵:征信数据已经流转到暗网?

南非信息监管机构在2020年9月3日晚上宣布,一个“举报者”已经确认信息“已经找到通往暗网的途径”。声明写道:“举报人[……]

2015年轰轰烈烈的“个人征信市场化”最终胎死腹中,让很多人唏嘘。个中功过成败,很少有人讨论,却只见一众媒体人士纷纷宣布就此“封剑”,不再涉足征信江湖。回过头来审视这一段历史,感觉当时对于究竟什么是征信市场化,行业中存在不少误解,本应该及早加以澄清。[……]

8月14日,全联并购公会信用管理专业委员会(以下简称“信用专委会”)个人征信小组组织国内外征信专家举办专业闭门研讨会,探讨疫情对个人征信体系的冲击与应对问题。[……]

新冠疫情下大部分国际知名信用信息服务机构收入不降而升,揭示这危机中征信服务的重要价值[……]