信用体系、营商环境与金融服务三者密不可分,其中信用体系是市场经济的基石。本文从信用创新驱动营商环境优化角度,阐述了信用分析框架的创新,认为有必要引入复杂网络建模等非线性分析方法,以识别企业间的复杂关联,尤其是对于居于金融“五篇大文章”之首的科技金融,发展科技信用评估,构建多层次的信用体系至关重要。AI技术也将赋能信用体系,推动信用服务机构再造。

信用体系、营商环境与金融服务三者密不可分。信用是市场运行的基础,金融如同血液,良好的营商环境则是经济发展的沃土。从历史及国际经验看,三者之间存在深厚的内在联系,尤其在信用体系不断创新、信用服务持续优化的背景下,如何进一步推动营商环境的优化成为重要议题。以人工智能为代表的新技术,将进一步赋能信用体系,完善金融服务,优化营商环境。

信用体系是市场经济的基石

信用体系是现代市场经济的基础设施。正如《债:5000年的历史》一书所述,信用体系的历史远早于金融体系,其基本组成包括授信方、信用主体及信用服务机构,并不断融入新兴的信用服务与监管机构。传统征信只是信用体系的一部分,而完善的信用体系则是优化营商环境的重要基石。

从历史上看,中国的各大商帮和现今长三角、珠三角地区的经济繁荣,很大程度上得益于良好的信用环境。信用体系通过降低交易成本、提升信贷可得性和强化精准监管,将市场信任转化为企业可感知的便利性与确定性,进而提升经济效率。

进一步看,数字化的营商环境又为信用数据沉淀、规则落实和信用文化培育提供良好土壤。二者形成正向循环。在一个完善的信用体系中,授信方与信用主体之间的交易变得更加高效、透明,显著降低了交易成本。这种高效的信用环境不仅优化了单笔交易的效率,更在区域性、行业性乃至全国性的商业网络中产生了指数级的正向效应,从而大幅度降低社会成本,优化营商环境。

世界银行出版的《全球营商环境报告》通过一些列衡量政府规制及其执行水平的量化指标,对不同国家和地区的营商环境进行排名。在报告中,衡量营商环境的金融指标是信贷获取指数和信用信息指数,主要反映一个国家从信用服务机构获取信息的难易程度以及所获信息的范围和质量。由于中国征信系统的发展和完善,中国营商环境的排名在不断上升,反映出,中国信用环境的改善和信用服务的便利,营商环境得到进一步优化。

在现代市场经济中,信用体系已不再是金融运行的外围机制,而逐步演化为底层架构。可以说,信用体系是现代金融的大脑与神经网络:它将信任信息标准化、可验证、可量化,从而支撑金融资源在“资金-场景-主体”之间的高效配置。信用报告、信用评分、信用评级、信用担保、信用保险这些工具不断被嵌入信贷、票据、供应链金融、绿色金融、跨境金融等产品中,成为金融创新与风控的双轮驱动。

信用创新驱动营商环境优化

(一)信用分析框架的创新

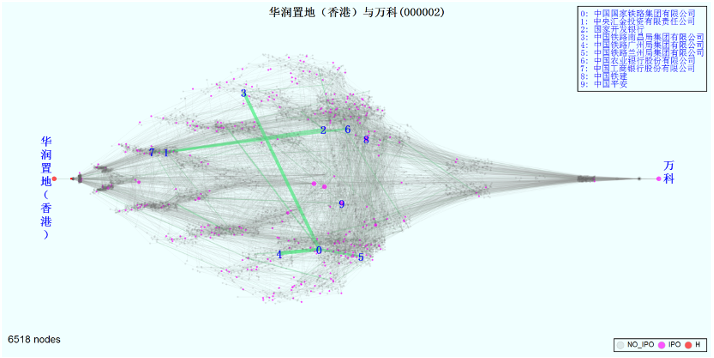

随着金融交易的复杂性和信用主体的多样性,传统信用分析框架以单一主体分析为主,无法应对复杂经济网络中的系统性风险,如同医疗诊断只关注个体状况,无法防治类似新冠疫情这样的重大健康风险事件。

历史上的企业担保圈问题曾对区域经济造成巨大冲击,这表明仅从单体视角进行企业信用分析已不足以应对现代商业环境。

因此,有必要引入复杂网络建模等非线性分析方法,以识别企业间的复杂关联,如担保、投资和供应链支付等,挖掘出企业之间潜在的关联信息,从而更有效地发现系统性风险和关联价值。

图1:商业信用网络分析

(二)科技信用服务模式创新

作为金融五篇大文章之首的科技金融也是国内金融领域关注的重点。对于科技金融,各国都在探索,主要是指通过金融手段支持科技创新与发展的过程,涵盖对科技型企 业的融资支持以及新兴技术在金融领域的应用。它不仅帮助科技企业获得所需的资金,还提升了金融服务的效率和精准度,推动了金融行业的数字化转型,从而促进科技创新和企业发展。

在美国,特斯拉在其发展的早期阶段,通过科技金融获得了重要的信贷支持,这些资金用于研发和生产扩展: 2009 年:特斯拉获得了美国能源部(DOE)颁发的4.65亿美元贷款,用于支持其Model S 电动车的生产。这笔贷款来自“先进技术车辆制造贷款计划”(ATVM),旨在支持创新的汽车技术。

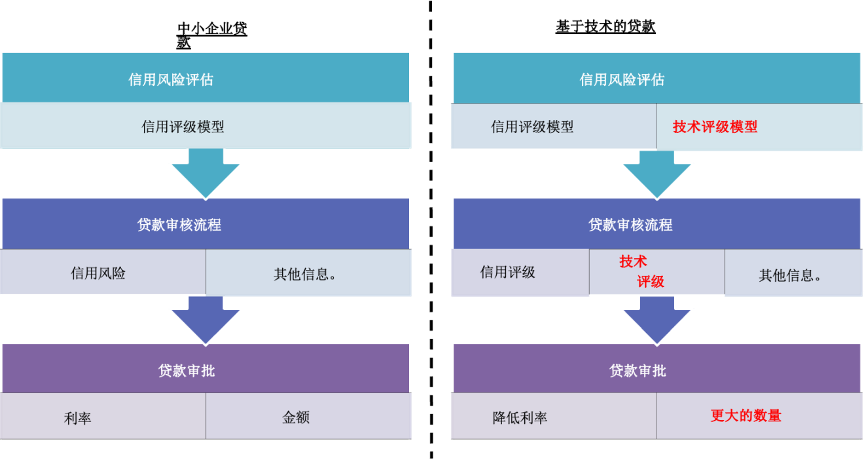

作为数字经济强国之一的韩国,在十年前开始推进科技金融的创新——科技信用评估牌照(Technology Credit Bureau,TCB),有一定借鉴意义。当前,传统信用评级难以准确评估科技企业的信用状况。为解决这一问题,韩国在发展科技信用评估体系时,将技术能力、知识产权估值等指标纳入信用评估之中。这种模式能够有效缓解信息不对称,增加企业融资额度、放宽期限并降低利率,尤其适用于技术导向的中小企业。

国内金融机构也积极推进面向科技金融的信用评价方法。例如建设银行探索使用广义“技术流”评价体系多维度量化测评企业科技创新行为和成果,包括企业“技术流”与“能力流”两大类共30个维度。利用批量获取国家各部委发布的十余类科技企业名录信息,以及400余项、1600多万条知识产权信息,运用大数据、智能决策、数据可视化等技术手段自动生成评价结果。还推出了“星光STAR”评价指标体系。

随着国内人工智能、半导体芯片和新能源等高新技术企业的开始发展,将科技信用评估体系本土化和系统化,对于推动我国科技金融发展具有重要意义。

图2:科技信用评估的基本思路

(三)构建多层次的信用体系

随着信用主体的多元化,仅依靠模式单一的传统征信模式已不足以满足市场需求。以中国1.2亿个体工商户为例,传统的征信模式难以精准覆盖其复杂的商业与消费特性。同时众多的个体户和数千万的小微企业主作为重要的信用主体目前也是大科技公司等新兴信贷服务商的重要服务对象,因此,建立个体工商户专属征信模式,引入多层次、精细化的征信体系,是进一步优化信用服务与营商环境的重要途径。

AI技术赋能信用体系

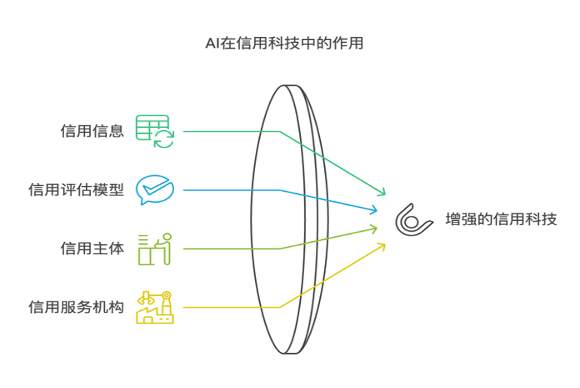

近年来,以OpenAI和DeepSeek为代表人工智能技术快速崛起,对和信息技术密切关联的信用体系带来颠覆性改变。从大数据信用向智能信用的转型过程中,AI在信用信息获取、信用决策分析、信用主体服务及信用服务机构运营等各环节展现出强大的赋能效果。

图3:AI在信用科技中的作用

(一)从大数据信用到智能信用

大数据信用兴起于2010 年代中期。当年我在《征信与大数据》中提出:用支付、电信、电商、社交等替代数据弥补P2P 客户“无征信记录”的信息缺口。几年实践后却发现,两大瓶颈始终存在:一是各类替代数据指标体系碎片化、模型不稳定;二是多源数据难以统一语义、难以深度融合。智能信用的转折点出现在2023 年:以GPT-4 为代表的生成式大模型具备了跨模态语义对齐、自监督特征学习与自动化策略搜索等能力,能够重塑评分体系、释放替代数据的全部价值,正式把“大数据信用”推向“智能信用”时代

(二)AI提升信用信息处理能力

AI技术的应用极大提升了信用信息的自动化获取和处理能力,包括跨语言翻译、多模态数据整合与动态追踪。例如,大模型能够快速、高效地处理非结构化数据,为企业信用评估提供精准而全面的支撑。

(三)AI赋能信用决策分析

AI在信用风险评估及欺诈检测方面表现优于传统方法。通过自动化编程和智能分析,AI能够直接处理原始数据,精准识别潜在风险和商业价值,大幅提升信用决策效率和准确性。

(四)AI推动信用服务机构再造

信用服务机构正经历AI驱动的流程再造,标准化的数据处理与分析可由智能体网络自动完成。这不仅提升了服务效率,还为信用主体提供了更加精准、个性化的信用管理与咨询服务。

未来,人工智能技术会对信用体系带来巨大的改变,提高其服务效率,改善其产品能力,也必将进一步助力金融高质量发展和营商环境的优化。

(作者刘新海系北京信用学会副会长,本文为作者在2025年5月21日北京金融街服务局举办的“营商环境与金融支持”闭门研讨会发言)