环联(TransUnion) 即将以 31 亿美元收购信息服务公司 Neustar Inc.,此举可能有助于这家消费者征信巨头在其核心业务之外实现多元化,并将数据用于新用途。[……]

国际征信观察|环联(TransUnion) 接近 31 亿美元收购 Neustar

发表评论

环联(TransUnion) 即将以 31 亿美元收购信息服务公司 Neustar Inc.,此举可能有助于这家消费者征信巨头在其核心业务之外实现多元化,并将数据用于新用途。[……]

企业征信毕竟是围绕企业为金融和商业交易提供风险管理信息服务,所以首先还是要了解用户需求,只有在此基础上整合丰富数据源,具有专业创新能力的机构,才可以逐步在市场上立足。他建议,今后,企业征信机构要更加注重资源的整合,并加强商业模式的创新。[……]

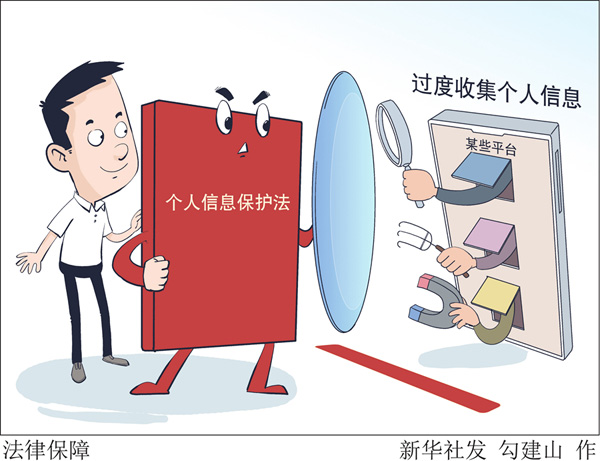

日前,十三届全国人大常委会第三十次会议表决通过了个人信息保护法,自2021年11月1日起施行。这部法律将怎样保护你我的信息安全?全国人大常委会法工委经济法室副主任杨合庆进行了解读。[……]

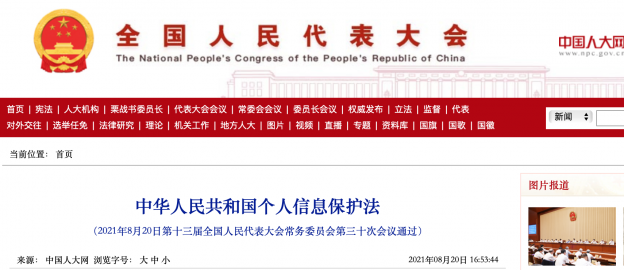

《个人信息保护法》于2021年8月20日正式通过。目前国内立法文件可读性很强,《个人信息保护法》原文就是最好的学习材料[……]

2021年8月20日(上周五)的《个人信息保护法》的通过,作为中国在数字时代的一大举措,引起了全球瞩目,国内外各大媒体竞相报道,该法不仅影响到数据经济和数据产业的未来发展,关乎金融科技的创新而且和我们每个人的切身利益相关。

[……]

从国际实践来看,替代数据已成为信用信息的重要组成部分,发达国家已经或正在对其实施有效监管。中国在利用替代数据助力个人消费信贷和小微企业融资方面已取得显著成效,但也存在着诸如未纳入监管、侵犯信息主体权益等问题。从中国实际来看,应尽快将替代数据纳入征信统一监管,促进替代数据依法有序共享。[……]

满足征信行业这一定义的机构在美国市场当然是有的,但这样一个行业在美国是找不到的。所以说美国没有征信行业,我们也没必要太在意美国人怎样监管这个在那里不存在的行业。[……]

本报告将成为国内首个公开发布的关于信用评分技术研究报告,希望能够抛砖引玉,促进国内信用评分的应用和研发。[……]

本期内容包括个人征信市场再度引人关注,绿色信用和社会信用体系的最新进展,个人数据应用和监管科技前沿动态以及FICO信用评分的垄断地位在动摇等。

报告内容索取,请联系:public@pccm.org.cn[……]

摩根大通(JPMorgan)、富国银行(Wells Fargo)和美国合众银行(U.S. Bancorp)将开始考虑个人在其他金融机构的支票或储蓄账户的状况,以增加他们获得信用卡资格的机会。[……]