Credit世界 2023-06-10

大科技信贷(BigTech Credit或BigTech Lending)是目前全球新兴信贷市场的热点话题,而尤以中国的规模最大,和另外一种创新的信贷模式——金融科技信贷(或大数据信贷)一起对传统的金融信贷模式、征信模式都带了很多冲击。因此大科技信贷是一个复杂问题,既关系金融和科技的边界,又涉及多方博弈,金融和征信监管、大科技平台、征信机构、大数据/金融科技公司和相关研究人士都从不同的角度对大科技信贷进行关注。

2023年6月8日上午,在中国人民银行金融研究所举行了美国普林斯顿大学熊伟教授及其合作团队最新研究成果“大科技信贷模型(The Big Tech Lending Model)“研讨,多方反响热烈。

要点

(1)大科技信贷对传统的征信服务依赖较弱(参考:全球个人征信的新模式——从开放银行到MyData)

(2)大科技信贷具有利率高、小额、快借快还的特点;

(3)大科技信贷和传统信贷服务有所区别,它们共同服务于借款人的短期流动性而不是长期融资需求。

(4)大科技信贷利用平台流量和风控的优势,服务传统信贷机构无法服务的人群,具有普惠金融效果。

(5)该文研究了利用大科技平台进行助贷业务,大科技平台本身直接放贷也值得深入研究。

(6)国内大科技信贷规模大,影响大,目前研究内容较少,值得继续深入研究,国外对于新兴信贷业务主要研究P2P Lending。

熊伟教授及其团队的研究非常重要,不仅聚焦现实热点问题,而且还利用实证分,通过数据分析得出一些重要的结论,可为金融政策和监管决策提供重要支持。现将其研究摘要和结论分享如下,未来还需要针对大科技信贷进行更加深入地研究。

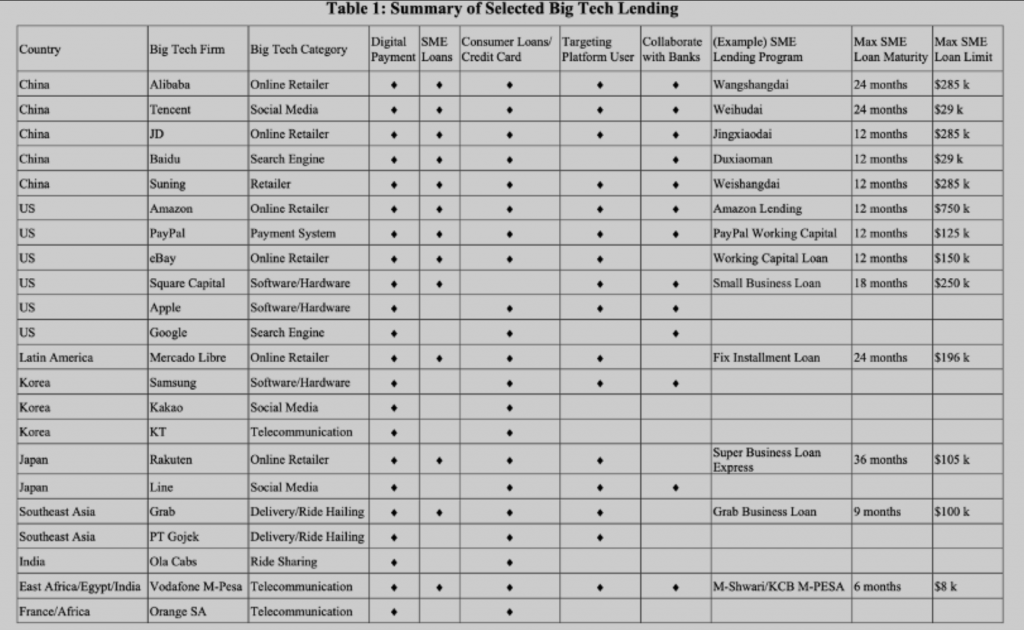

大科技信贷作为全球大科技公司的新趋势,通过提供金融服务来提高金融普惠水平。利用独特的数据,整合数字平台的运营,例如社交网络和移动支付,使得大科技信贷比其他金融科技信贷功能更强,例如P2P接待和在线房贷。在2019年大科技信贷的规模在5720亿美元,相当于两倍规模的金融科技信贷。而且相比于全球而言,中国的大科技信贷规模最大。

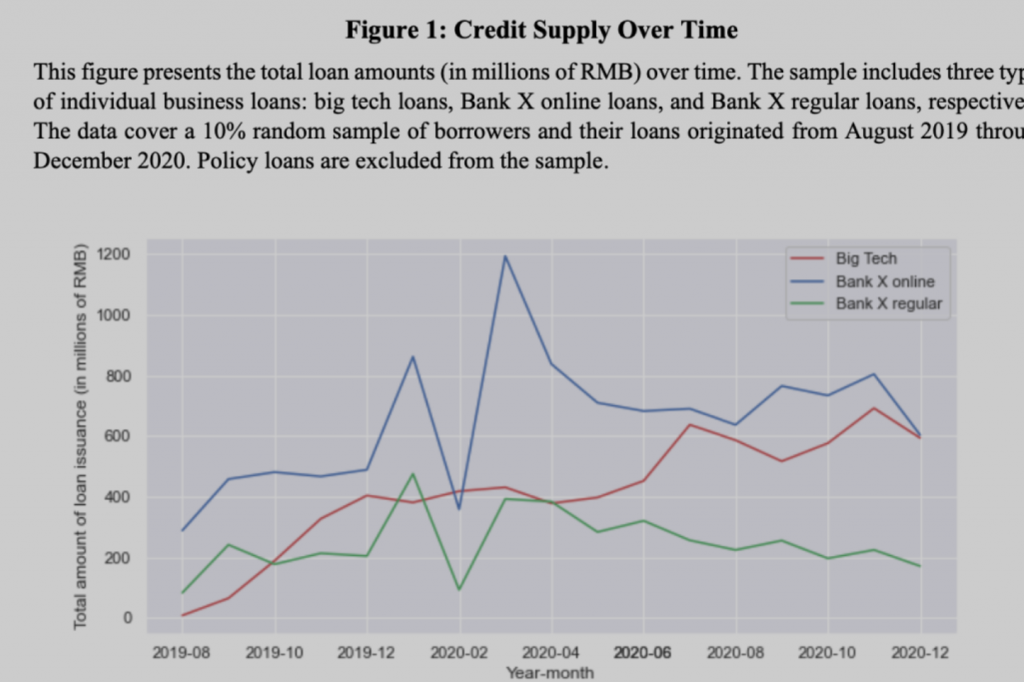

通过将大科技贷款计划提供的无抵押贷款与传统银行贷款进行比较,我们发现大科技贷款往往规模较小,利率较高,大科技贷款的借款人往往在到期前很久就偿还并更频繁地借款。该贷款计划将信贷输送给银行服务不足的小企业,而不会产生过多的风险(即使在COVID-19危机期间)。我们强调了几种机制——筛选、监控、便利和高利率——它们共同服务于借款人的短期流动性而不是长期融资需求,从而限制了贷款人的风险敞口。

通过将中国一家开创性的大科技贷款项目提供的大科技企业贷款样本与传统银行贷款样本进行比较,我们描述了大科技贷款的几个关键特征:大型科技贷款往往规模较小,利率较高,借款人往往在到期前很久就偿还,借款频率更高。这些明显的模式表明,大科技贷款主要服务于其生态系统中借款人的短期流动性需求,而不是长期融资需求。有趣的是,高利率和大科技贷款的便利性可能有助于选择有短期流动性需求的借款人,从而限制借款人的风险敞口。这些机制,加上其技术和生态系统促进的贷款人的筛选和监测能力,帮助大科技贷款机构向其生态系统中传统银行服务不足的借款人提供信贷,即使在 COVID-19 危机期间,也不会经历更严重的逆向选择或承担比银行更大的风险。

有趣的是,大科技贷款的主要特征,较小的贷款规模,更高的利率,更快的还款和借款人的重复借款,对于向获得银行信贷的借款人提供的大科技贷款来说,保持不变。

我们的研究结果激发了对大科技贷款受限优势的细致入微的看法:大科技贷款机构在向传统银行服务不足或未服务的借款人提供信贷服务方面可能具有独特的优势,但此类信贷服务针对借款人的短期流动性需求,而不是大型科技贷款机构生态系统内的长期融资需求。因此,这种大科技贷款类似于大型制造公司向下游公司提供的租赁和融资,用于购买自己的产品(例如,Murfin和Pratt(2019)),以及房屋建筑商的融资部门为买家购买房屋提供资金的贷款(例如,Stroebel (2016)),尽管大科技贷款机构所涵盖的信贷服务规模可能比制造公司和房屋建筑商要大得多。这种大科技贷款模式 – 从设计上讲 – 不会直接与传统银行竞争全方位的信贷服务,这与De la Mano和Padilla(2018)以及Vives(2019)提出的令人信服的观点形成鲜明对比,即大技术贷款机构利用其在数据和技术方面的优势最终垄断了向消费者和中小企业发放和分配贷款。

最后,应该明确的是,我们研究的分析仅涵盖了中国一个大科技贷款项目的现状,并没有对其他国家和未来的大科技贷款机构如何与银行竞争产生直接影响。银行业的未来格局不仅取决于对这些机构施加的资本和风险监管,还取决于银行、金融科技贷款人和大科技贷款机构之间的数据共享法规,正如 He、Huang 和 Zhou (2021)以及 Parlour、Rajan 和 Zhu (2021)的理论模型所探索的那样。

参考资料

Lei LIU, Guangli LU,Wei Xiong,The Big Tech Lending Model, September, 2022.