金融科技知识图谱,Credit世界, 2023-06-10

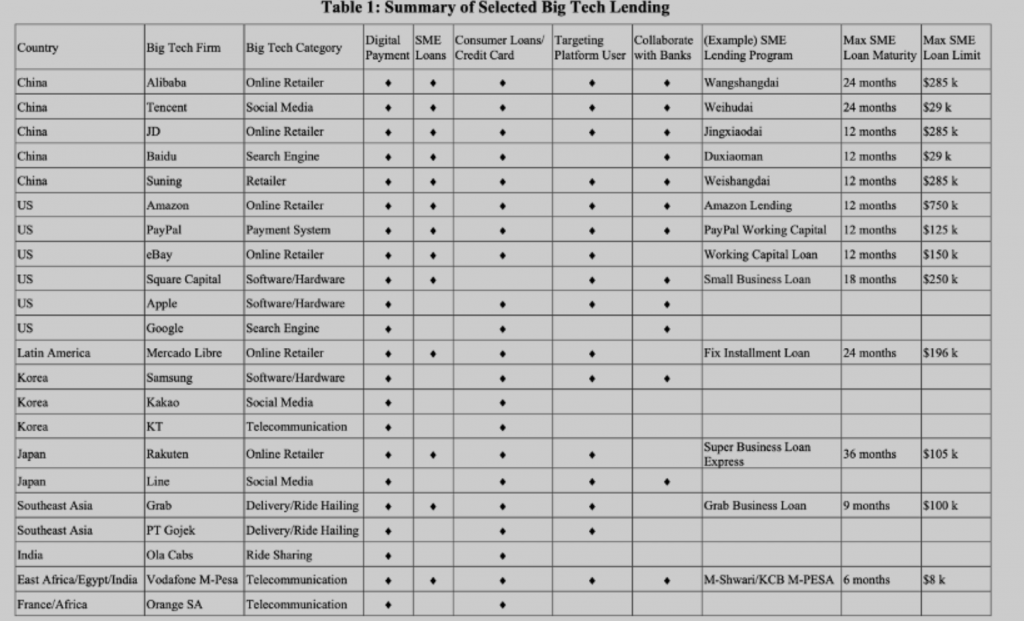

大科技公司(BigTech),即“大型科技企业”,泛指那些拥有庞大用户、具有广泛业务的科技企业,比如以美国的谷歌、微软、苹果、亚马逊和Facebook,以及中国的阿里巴巴、腾讯、百度等为代表的“科技巨头”。最初部分媒体将谷歌、亚马逊、Facebook和苹果合称为“Big Four Tech”,后来一些报道在加入了微软后又将这些巨头称为“Big Five Tech”,再后来干脆把“Big”和“Tech”之间的量词去掉,用BigTech来泛指全球大型科技企业。大科技公司直接面向C端用户提供搜索引擎、社交网络、电子商务,或数据存储和处理等IT平台的同时,还涉足支付、信贷、保险和资管等金融业务领域。大科技公司从事的信贷业务称为大科技公司信贷,是大科技公司变现盈利的重要手段。也是目前消费信贷具有代表性的形式之一。大科技信贷属于金融科技信贷的新兴业态[1]。近年来,世界各地的大科技公司开始直接或与金融机构合作提供贷款服务。例如,美国的亚马逊、苹果、eBay、谷歌和PayPal以及中国的阿里巴巴、百度、京东和腾讯都提供信贷服务。有关在全球范围内提供支付和信贷服务的大型科技公司的列表.

大科技信贷区别于传统信贷和金融科技信贷的特点是:[2]大科技公司拥有庞大的用户基数可以方便触达消费者,提高金融服务的供应效率,促进金融包容性;自身形成了金融生态闭环,对消费者产生了金融约束;同时为用户提供服务的过程中获得的海量数据可以用于对消费者进行评估,降低信贷成本。花呗、借呗和微粒贷是大科技信贷的典型案例。蚂蚁花呗是阿里巴巴集团旗下金融平台蚂蚁金服的重要产品,背靠阿里电商平台开展消费金融业务,是目前互联网领域规模最大、最具影响力的消费金融平台之一。根据公开的数字,仅在2014-2017年,花呗总资产扩张130倍,主营业务收入增长698倍。这些金融科技信贷平台,特别是大科技信贷平台,其信用评分模型有别于传统信贷,在实现金融普惠的同时,也面临着巨大的监管、网络信息安全和个人信信息安全的挑战。参考文献

[1] René M. Stulz. FinTech, BigTech, and the Future of Banks[J].Journal of Applied Corporate Finance, 2019,vol 31(4):86-97.(NBER Working Paper No.26312)

[2] BIS. BigTech and the changing structure of financial intermediation [R\OL]. Working Papers No 779,2019-04.

[3]Lei LIU, Guangli LU,Wei Xiong,The Big Tech Lending Model, September, 2022.

本文内容来源中信出版社2021年3月出版的《金融科技知识图谱》一书。