十年之后,大数据信贷成为现实 —— 刘新海博士在爱丁堡大学谈中国消费信贷的创新路径

2026-02-25日,应英国爱丁堡大学信用风险研究中心(CRC)主任 Galina Andreeva 教授邀请,资深信用科技与人工智能专家刘p新海博士为该中心研究生做了一场线上英文授课。

英国爱丁堡大学信用风险研究中心是全球信用风险研究的重要阵地,长期连接学界、产业与监管。该中心及其前身自1987年开始,已连续38年举办了19届信用评分与信用控制领域的国际大会,见证了信用风险研究的发展与迭代。该中心不仅知名学者辈出,而且也为中国和全球培养了很多信用风险人才。

讲座内容

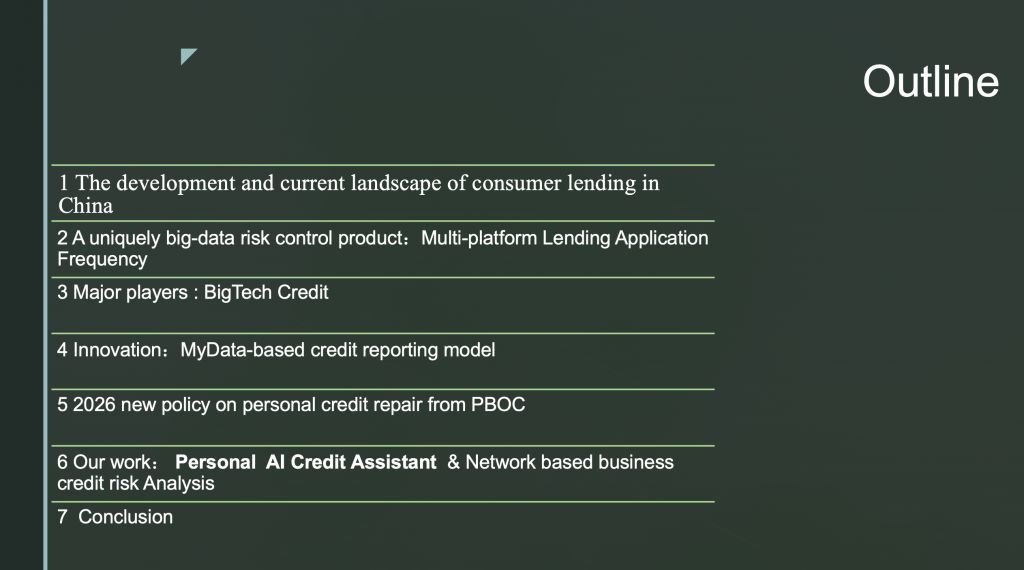

刘新海博士分享的主题是:“当时大数据信贷成为现实,中国消费信贷的崛起与创新”,主要围绕四条主线:

– 中国消费信贷崛起背后的结构性驱动

– 互联网金融时期的“特色指标”——多头借贷/多平台查询的风险意义和经济学价值

– 中国消费信贷的主要玩家大科技信贷:低不良、相对温和的定价,以及生态闭环的约束机制

– 面向未来:MyData 视角下的新型征信模式,以及央行个人信用修复新

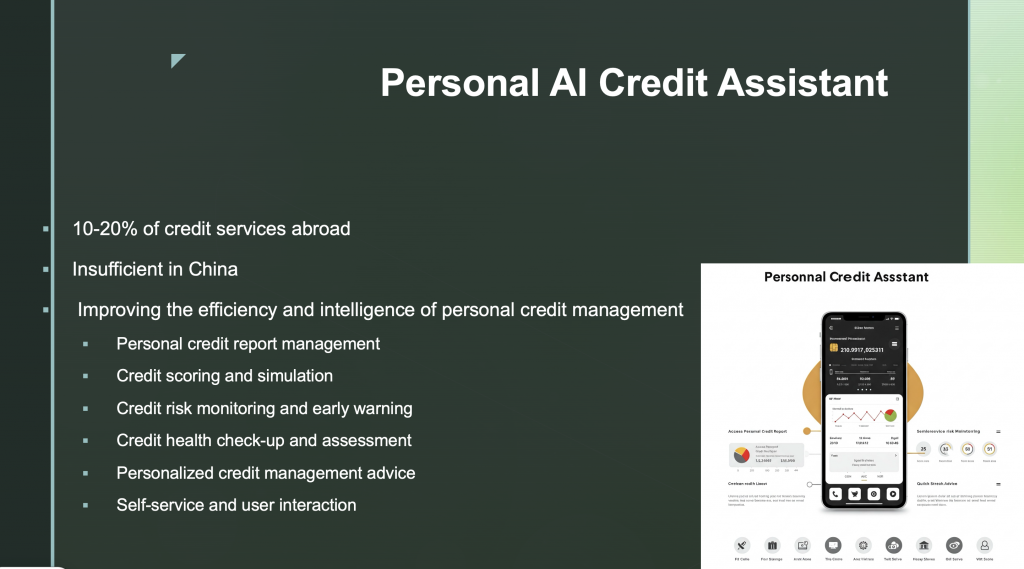

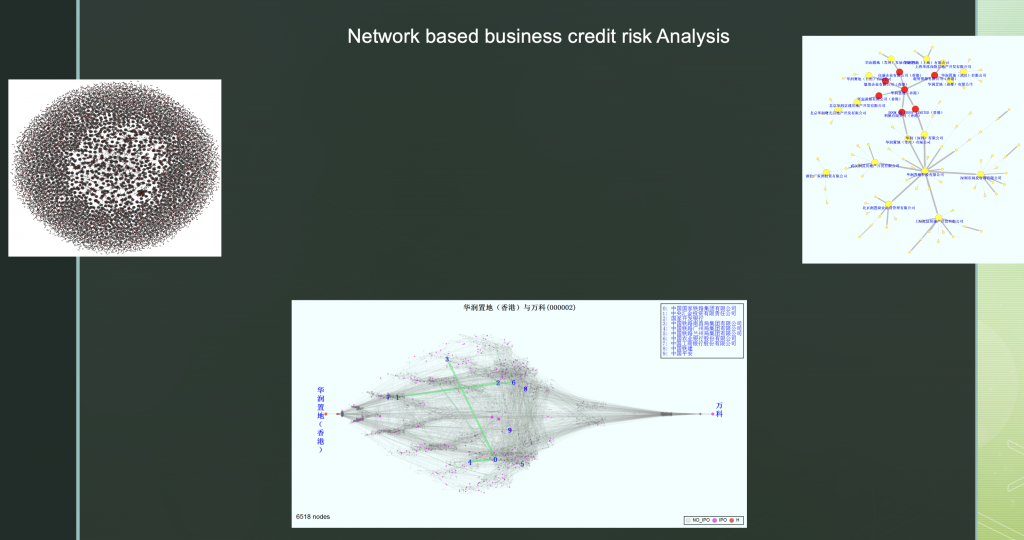

刘新海博士也简单介绍了其研发团队的一些探索方向,比如个人信用智能体、企业关联性风险分析等(AI 大模型部分还在快速迭代中,后续再单独展开)。

讲座准备了一个月,集中打磨了一周,交流了两个小时,听众对中国问题还是非常感兴趣,也提了一些有价值的问题。会后信用风险研究中心主任 Andreeva教授也表示愿意围绕相关主题继续合作研究。

大数据信贷十年的进步

刘博士从 2015 年开始参加爱丁堡的信用评分国际学术会议,当年更多是在寻找“大数据风控”的答案;十年过去,中国的大数据信贷已经在真实市场中跑通,并形成了非常独特的路径。

回顾过去的10年,在2016年刘博士写了本在中国非常畅销的书《征信与大数据》,当时许多传统的信用风险专家强烈反对数据驱动的信用模型。使用大数据来评估信用worthiness的概念被视为过于前卫。

然而今天,曾经的理论已经变为现实。大数据信用正在改变中国消费信贷的格局,这一创新能为数百万人的金融包容性做出贡献。当时书中很多欧美的案例,现在可以总结中国大数据信贷的经验了。

中国大数据信贷对新兴市场的影响

中国的经验为新兴市场国家提供了宝贵的启示。许多地区在面临着类似的挑战:高智能手机渗透率但传统信用覆盖率低。中国通过利用数据弥合了这一信用鸿沟,为其他正在推进金融包容性和数字借贷的国家提供了一个重要的创新示范。

随着中国模式的演进,它为全球南方的国家提供了一种蓝图,帮助它们建立更加包容性、数据驱动的信用体系,从而为过去未被充分服务的人群提供更多的金融机会。

爱丁堡大学信用风险研究中心简介

官方网站:https://crc.business-school.ed.ac.uk/

信用研究中心 (CRC) 是一个致力于信贷研究的公正研究机构。它独立于信贷发放机构,开展理论研究和高度应用性的研究,其成果对行业内所有利益相关者都具有重要意义,包括贷款机构、信贷供应商、信用评分机构、借款人和政府机构。

信用研究中心成立于 1997 年,以其高质量的研究享誉国际,在英国大学院系中几乎是唯一一个对消费信贷提供的各个方面进行研究的机构。

信用研究中心秉持中立立场,为行业内不同成员提供专业建议,并对行业实践以及信贷分配和提供的社会影响进行评述。

信用研究中心专注于信用风险建模,尤其是消费信贷,同时也关注企业风险建模和信贷的经济学方面,包括信贷需求。

使命宣言

信用研究中心的使命是以最高标准开展信贷各个方面(尤其是消费信贷)的理论和实践研究。这项使命由以下目标支撑:

寻求资金支持,以开展相关工作;

通过举办会议、发表工作论文和参加会议等方式,向广大受众传播研究成果;

促进与信贷的提供、分配和需求相关的理念、概念、理论、创新和专业知识的传播;

对任何研究问题进行公正的分析,无论其资金来源如何。

研究中心主任简介

加琳娜·安德烈耶娃教授(Galina Andreeva)

曾任学术领导职务包括:管理科学与商业经济学组组长、爱丁堡数据、文化与社会中心主任以及银行与风险理学硕士项目主任。

《运筹学年鉴》、《国际预测杂志》和《运筹学学会杂志》特刊客座编辑。

信用评分与信用控制国际会议(第十八届和第十九届)主席。

学术背景

博士(英国爱丁堡大学);运筹学与管理科学硕士(英国爱丁堡大学);硕士(俄罗斯)。

在担任现职——信用社会影响个人教席教授之前,安德烈耶娃教授曾在苏格兰银行工作,并获得享有盛誉的ESRC博士后奖学金。她的研究方向是个人和中小企业的信用风险,重点关注金融脆弱性、公平性以及信用的社会影响。她运用先进的统计学和人工智能/机器学习技术处理大数据,特别是开放银行交易数据,并与行业和政策制定者紧密合作,以改善公平和可持续信贷的获取途径。

此外,Galina 还研究债务和金融行为的心理学,包括赌博相关危害与财务困境之间的交集。她利用调查数据和开放银行交易记录来揭示行为模式、财务压力指标以及有害赌博与问题债务之间的联系。更广泛地说,她对新兴的健康与金融领域越来越感兴趣,并关注财务脆弱性、行为偏差和经济压力如何影响健康结果。

Galina 在顶级学术期刊上发表文章,包括《风险分析:国际期刊》(Risk Analysis: An International Journal)、《欧洲运筹学杂志》(European Journal of Operational Research)、《金融稳定杂志》(Journal of Financial Stability)、《金融责任与管理》(Financial Accountability and Management)。

她的研究具有很强的实践性,并与从业人员合作,他们可能是合作伙伴、赞助商或数据提供者。她曾领导和参与过众多信用风险和风险分析方面的研究和咨询项目。

加琳娜曾参与信贷和人工智能领域的政策辩论,包括向英国议会财政委员会(2025年)提供证据、撰写关于消费者责任和金融脆弱性的报告,以及为欧洲信贷研究所开展关于信贷市场数据共享和替代信息的研究。

她的工作曾被《卫报》、《BBC》、《天空新闻》、《每日纪事报》、《泰晤士报》、《先驱报》、《爱丁堡晚报》、《苏格兰人报》、《太阳报》、《i报》、《苏格兰每日邮报》和《星期日邮报》等媒体报道。

加琳娜领导着信贷研究中心,该中心由18名学术成员和外部合作者组成。她指导了12名博士生顺利毕业,研究课题包括开放银行、信贷公平、信贷风险中的ESG因素、加密货币和压力测试。目前的博士生有:路易丝·罗林斯、迈泰娜·皮涅罗和艾尔西·胡。

目前的研究方向及博士生指导方向包括:

公平性与算法偏见(Fairness and algorithmic bias)

另类金融、金融科技及改善信贷获取 (Alternative finance, fintech and improving access to credit)

信用风险评估中的新型信息,包括开放银行 (New types of information in credit risk assessment, including Open Banking)

信用行为心理学、行为金融学及债务行为因素(Psychology of credit behaviour, behavioural finance, and behavioural aspects of debt)

赌博危害及金融问题(Gambling harms and financial problems)

健康与金融(Health and finance)

气候信用压力测试(Climate credit stress-testing)

利润评分(Profit scoring)