原文来自:福布斯(Forbs)美国东部时间2020年6月2日,06:00am

作者:阿米亚托什·波南南(Amiyatosh Purnanandam)

注:费埃哲(FICO)信用评分(也称为FICO Score),此处指的是全国性征信局的消费者通用评分,由费埃哲公司提供信用评分模型,消费者覆盖面比较广。

飙升的失业率和收入损失在短短几个月内使数百万美国人陷入经济困境。随着该国准备在公共卫生封锁后重新开放,消费者急切地希望重建在这场危机中损失的一切。这项重建工作的重要支柱将是以合理的价格获得信贷,特别是对受灾最重的消费者。不幸的是,早期指标表明,由于危机,消费者的信用评分可能会受到很大的冲击,这使得获得信贷的难度更大,并且重建工作更加艰巨。

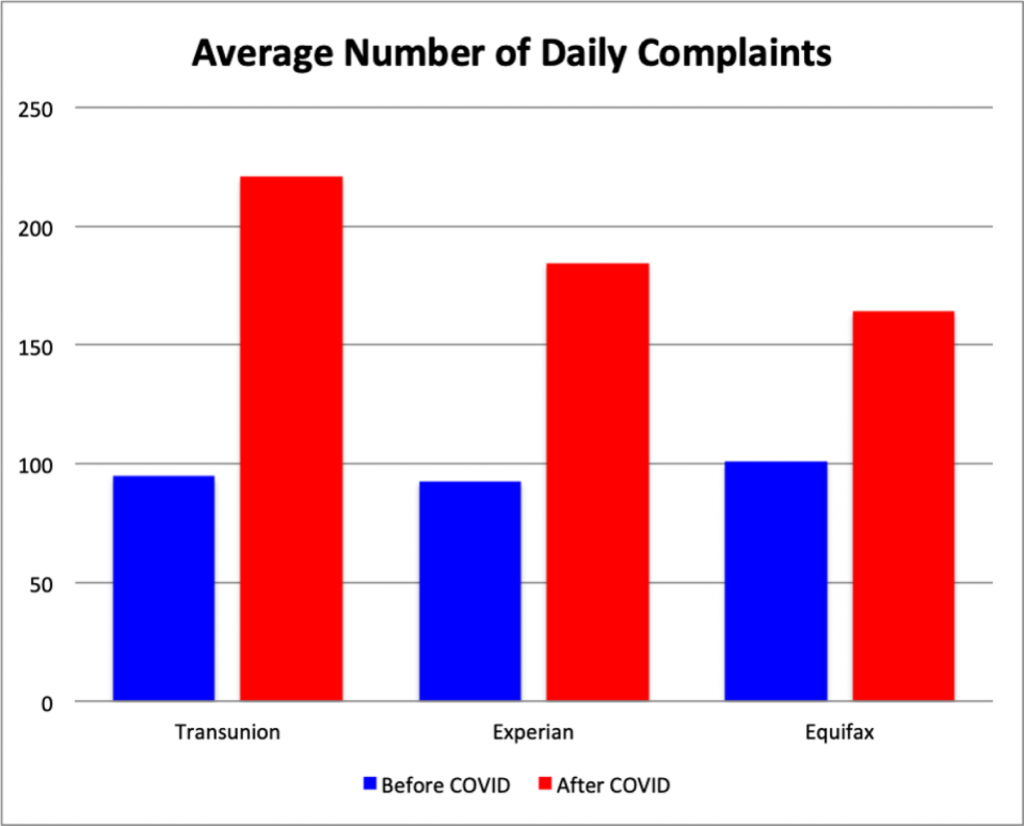

在普通美国人的信用报告中,全面评估COVID-19造成的损害还为时过早。未来数月甚至数年,人们都会感觉到收入和就业损失对消费者支付账单的能力的影响。但是,美国消费者金融保护局(CFPB)的消费者投诉数据库实时提供了一个非常有意义的前瞻性信号。如果消费者对从这些机构获得的金融服务的任何方面不满意,可以向美国消费者金融保护局(CFPB)投诉。美国消费者金融保护局(CFPB)将这些投诉转发给机构以解决。

针对征信机构的投诉通常涉及以下方面的指控:身份盗用,假账户,欺诈性收费,有关信用报告的信息不正确以及付款不当。因此,消费者对信用报告和费埃哲(FICO)信用评分的投诉数量提供了一个非常合理(尽管不是完美的)的度量,以衡量近期费埃哲(FICO)信用评分可能会下降。

图:疫情前后消费者针对征信局的投诉(截至5/23/2020,根据美国消费者金融保护局[CFPB]数据)

这对从危机中复苏意味着什么?美国财政部和联邦储备银行已采取了若干步骤,将流动性和资本注入我们的金融体系。这些政策的好处只有在消费者具有足够信用价值(Creditworthy)的情况下才能从银行或其他金融机构获得信贷时,才会落到实处。 FICO分数的下降会很快将他们推向不合格的借款人类别。当银行收紧信贷标准以保护自己免受现有信贷投资组合预期违约浪潮的冲击时,这可能尤其有害。例如,JP Morgan Chase在COVID-19爆发后不久就提高了抵押贷款的费埃哲(FICO)信用评分最低要求。

金融市场,特别是信贷市场的基本功能是,即使借款人的收入很低,也能使借款人保持体面的消费水平。现在该借钱了。我们都可以希望出现V型复苏,但是不久就可以期望就业和收入全面复苏是不合理的。消费者需要以合理的价格获得信贷,以度过这些损失造成的困难。但是费埃哲(FICO)信用评分分数的预期下降将使它更难以借贷,这使从这场危机中复苏的挑战更加艰巨。

尽管在过去的几个月中已经颁布了一些财政和货币政策来为经济提供金融支持,但令人惊讶的是,信用报告的问题却很少受到关注。我们需要精心设计的政策,以防止疫情封锁对消费者信用报告的破坏。在COVID-19期间暂停报送不良信用事件可能是一个很好的起点。允许借款人根据其COVID之前的信用评分获得信用也很有用。实际上,美联储允许公司根据其COVID之前的信用等级在其一级和二级市场获得信贷。也许我们需要考虑允许零售消费者基于相同的原则获得信贷。

消费者还可以采取措施将COVID-19的不良影响降到最低。 艾奎法克斯(Equifax)在这方面向消费者提供了一些有用的指南。除其他建议外,该公司还鼓励消费者在其信用报告中添加声明,以强调由于新冠大流行而面临的逆境。他们向消费者提供了一个示例性声明:“请注意,我的信用报告中的负面帐户与冠状病毒有关。我打算尽快弥补。”这些举措很有帮助,但我们需要政策制定者,征信机构和消费者共同努力,以确保信用报告分别反映与COVID-19中断相关的恶化。

从COVID-19危机中恢复过来将需要大量财政资源。但是,只有边缘借款人可以使用这些资源,它们才能为社会带来有意义的收益。由于政府强制性封城而导致的费埃哲(FICO)信用评分分数下降,必须与正常时期费埃哲(FICO)信用评分的下降区别对待。否则,未来美国经济复苏之路还会很漫长。

作者简介:

阿米亚托什·波南南是美国密西根大学安娜堡罗斯商学院的迈克尔·史塔克金融教授。在2004年加入密歇根州之前,从康奈尔大学获得了博士学位。多年来,波南南教授在公司财务,银行业和抵押贷款危机方面的顶级财经期刊上发表了大量文章。其研究影响了金融服务行业的许多政策决策,例如有关资产支持证券,银行和信用评级机构的法规。曾在数家主要财经期刊的编辑委员会任职。

本文为中国并购公会信用管理专业委员会《国际征信观察》内容,转载引用,请标注中国并购公会信用管