刘新海 2021-05-16

在全球范围内,个人信用管理(Personal Credit Management,PCM)近年来随着消费经济和数字经济的发展开始变得越来越火爆。个人信用管理也称为消费者信用管理,指的是消费者利用自身信用信息进行信用管理,金融科技公司也可以帮助消费者管理自己信用信息,提供更加优质和个性化的金融服务,属于个人征信领域的新兴领域。个人信用管理代表性的公司如Credit Karma等,免费提供消费者信用报告,替帮消费者推荐合适的信用卡和信贷,同时可以根据消费者的信用情况,提供金融建议。

传统上个人征信体系的主要客户是和消费者相关的信贷机构,近十几年,随着互联网和移动互联技术的发展和成熟,消费者信用管理服务业务逐渐成为个人征信机构的重要收入支柱(益博睿北美地区已达28%),并且随着人工智能和大数据的技术进步,份额还在不断增长,产品和服务创新不断。此外,以美国Credit Karma和Credit Sesame的新兴个人信用管理的公司不断崛起,让这个领域生机勃勃。有着更大和更加活跃的消费者市场,国内在消费者信用管理服务方面的发展空间巨大。

FT Partner 是美国专注于金融科技的顶级投行和专业研究机构,在2018年底发布了金融科技前沿研究报告《超越信用评分再出发-消费者信用管理的下一赛道是什么》,对个人征信领域的传统机构业务和新兴机构业务进行比较分析,特别是对一些创新的个人信用管理服务进行了介绍,专业理念超前,业务形式多样,商业模式前卫,让人耳目一新,从专业角度而言,需求驱动,技术支撑,创新性地融合,代表着未来数字经济发展潮流。

具体而言,个人信用管理是在传统的征信产品-消费信用报告和消费者信用评分的基础上,继续深入开展业务,进一步满足消费者信用管理深层次的需要,对消费者进行信用监测和全生命周期管理,让消费者了解自己的信用状况,并管理信用、保持信用状况健康,提供信贷比较服务,给消费者提供更好地个性化信贷决策支持。

相关的研究可以参考2016年11月出版的《征信与大数据》中对全球三大征信机构面向消费者的服务以及新兴的互联网征信机构- Credit Karma进行深入地研究。2021年3月金融科技理论与应用小组出版的《金融科技知识图谱》也对个人信用评分和个人数据应用最新进展进行了相关的介绍。

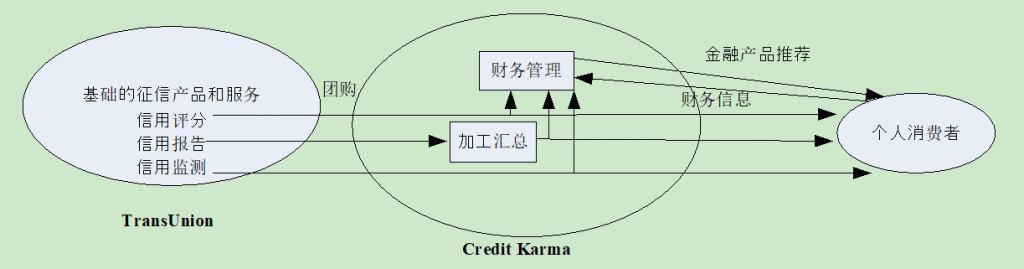

个人信用管理公司Credit Karma的征信产品与服务模式

资料来源:《征信与大数据》,中信出版社,2016年

传统个人征信机构和新兴个人信用管理公司的比较

| 传统个人征信机构例如Experian | 新兴的个人信用管理公司例如Credit Karma | |

| 数据来源 | 来源较多且杂,授信机构、数据代理商、公共事业部门等 | 两个来源数据:征信机构和消费者自身 |

| 征信产品和服务 | 信用报告、信用评分、信用监测、风险决策支持、市场营销等 | 简版信用报告、信用评分、信用监测以及金融产品推荐 |

| 主要服务对象 | 授信机构 | 个人消费者 |

| 服务是否收费 | 收费 | 免费 |

| 盈利模式 | 从授信机构和个人消费者收费 | 金融公司收费 |

这份报告引入国内的同时就不得不介绍中美消费者经济的异同。由于拥有庞大而且活跃的消费者者市场,先进信息技术的应用,中美都在引领数字经济的发展。但毫无疑问,中美的发展阶段还是略有差异,美国的消费经济占整个GDP的70%,而且对于大多数美国消费者来说,由于健全的信用和法律体系,个人信用是个人理财的核心,该报告中的创新应用有土壤,有基础。相对而言,国内实际的消费经济约占35%,信用体系的建设也是在本世纪初才启动,通过《个人信息保护法》等构建的数字经济基础设施还没有完备,面对个人信用管理的创新之路颇具有挑战。但是国内的个人信用管理市场并非没有机会,可以充分发挥后发优势,更加庞大的新兴消费者市场,更加活跃的数字经济等,这些还是能够让我们更加热情地拥抱这些创新,开拓未来之路。

国内个人信用管理的市场活跃,需求旺盛,但是也面临监管合规和法制环境的挑战。需要我们吸取欧美发达国家的先进理念和经验,开拓出符合中国国情,能够落地的创新之路。

消费经济和数字金融领域的创业创新者唐阳先生也一直致力于对国内个人信用管理行业持续关注,走访美国硅谷和东南亚取经问道,和专业学术机构密切合作进行产学研的探索。基于合规创新的相同价值观,双方团队合作完成这份分量很足,观念超前的研究报告的编译,作为行业公益研究发布社会,希望能够给创业者、监管者、研究者等有兴趣的同仁带来个人信用管理的新思路和相应的启发。

2020年以来,新冠疫情带来了从消费经济到个人信贷市场全方面的冲击。当前,国内疫情趋缓,但是信贷市场、征信系统面临的冲击以及消费者的经济生活、金融状况承受的压力将持续较久且影响深远。国内外消费者信用管理机构都正在根据不同的情况采取相应措施,积极应对疫情带来的不良影响。与时俱进地推动个人信用管理的创业和创新是为了满足我国经济社会发展对征信需求快增长、适应全球金融科技快速发展趋势、进一步提升征信服务供给能力的需要。

新冠疫情加速了消费经济的数字化转型,2021年国内个人征信市场也开始出现新气象,作为未来数字金融的重要环节,国内个人信用管理的商业应用和创新时不我待。